Penagihan utang pajak

Tulisan ini membahas tindakan penagihan pajak sebagaimana diatur pada Peraturan Menteri Keuangan Republik Indonesia nomor 189/PMK.03/2020 tentang Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar khususnya pada Timeline Penagihan Pajak pada Pasal 4 dan Pasal 8.

Penagihan pajak merupakan suatu rangkaian tindakan yang dilakukan oleh otoritas pajak supaya penanggung pajak dapat menyelesaikan utang pajak dan membayar biaya penagihan pajaknya. Adapun yang dimaksud dengan penanggung pajak di sini adalah orang pribadi maupun badan yang memiliki tanggung jawab atas pembayaran pajak.

Tindakan penagihan meliputi:

1. Menerbitkan Surat Teguran;

Pejabat menerbitkan surat teguran setelah lewat waktu 7 (tujuh) hari sejak saat jatuh tempo pembayaran utang pajak, dalam hal wajib pajak tidak melunasi utang pajak.

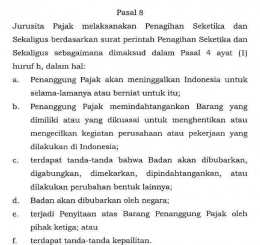

2. Menerbitkan dan memberitahukan Surat Paksa;

Apabila setelah lewat waktu 21 (dua puluh satu) hari terhitung sejak tanggal surat teguran disampaikan, penanggung pajak belum melunasi utang pajak, surat paksa diterbitkan oleh pejabat dan diberitahukan secara langsung oleh jurusita pajak kepada penanggung pajak.