Kanjeng Gusti Pangeran Adipati Arya Mangkunegara IV

Kanjeng Gusti Pangeran Adipati Arya Mangkunegara IV, yang memerintah dari tahun 1853 hingga 1881, adalah salah satu tokoh penting dalam sejarah kepemimpinan Jawa. Salah satu kontribusi utamanya adalah penulisan Serat Wedhatama yang menyajikan wawasan mendalam tentang kepemimpinan dan kebatinan. Serat ini menjadi panduan yang tak ternilai dalam menerapkan prinsip-prinsip kepemimpinan yang relevan tidak hanya dalam konteks pemerintahan tetapi juga dalam konteks audit pajak dan pengelolaan diri sendiri.

Raos Gesang: Menguasai Rasa Hidup

Konsep "Raos Gesang" atau menguasai rasa hidup adalah fondasi dari kepemimpinan Mangkunegaran IV. Berikut adalah beberapa prinsip kunci yang diuraikan dalam Serat Wedhatama:

- Bisa Rumangsa, Ojo Rumangsa Bisa: Bisa Rumangsa mengajarkan empati dan kesadaran diri. Seorang pemimpin harus mampu merasakan apa yang dirasakan oleh orang lain, bukan hanya merasa dirinya bisa. Seorang pemimpin yang baik harus memiliki empati dan kesadaran diri, memahami perasaan dan kebutuhan orang lain sebelum bertindak. Ojo Rumangsa Bisa mengingatkan untuk tidak sombong dan selalu rendah hati. Kesombongan adalah musuh terbesar dari kepemimpinan yang efektif. Seorang pemimpin yang rendah hati akan selalu dihormati. Dalam konteks audit pajak, prinsip ini mengingatkan para auditor untuk selalu memahami kondisi wajib pajak dan tidak merasa superior. Empati ini penting untuk menciptakan hubungan yang harmonis dan efektif antara auditor dan wajib pajak.

- Angrasa Wani : Angrasa Wani berarti berani mengambil risiko, berinovasi, dan tidak takut untuk mencoba hal-hal baru. Keberanian untuk mengambil risiko dan berinovasi adalah kunci untuk mencapai hasil yang luar biasa.

- Angrasa Kleru: Angrasa Kleru mengajarkan keberanian untuk mengakui kesalahan dan belajar dari kesalahan tersebut. Mengakui kesalahan adalah tanda dari kepemimpinan yang sejati, di mana kesalahan dilihat sebagai peluang untuk belajar dan berkembang (Wijaya, 2018). Dalam proses audit pajak, penting bagi auditor untuk berani mengidentifikasi kesalahan atau potensi kecurangan, tetapi juga siap mengakui dan memperbaiki kesalahan mereka sendiri.

- Bener Tur Pener: Mengacu pada prinsip kejujuran dan kebenaran. Seorang auditor harus jujur dan objektif dalam penilaian mereka, memastikan bahwa keputusan mereka berdasarkan fakta yang benar. Kejujuran dan objektivitas adalah dasar dari setiap audit yang berhasil. Tanpa kedua nilai ini, hasil audit akan kehilangan kredibilitas.

Kategori Kepemimpinan Mangkunegaran IV

Mangkunegaran IV juga menekankan pada beberapa kategori kepemimpinan yang penting:

- Aja Gumunan, mengajarkan agar tidak mudah terpesona oleh realitas yang ada. Seorang pemimpin yang bijak harus tetap tenang dan tidak mudah terkejut oleh perubahan yang terjadi di sekitarnya.

- Aja Kagetan, mengajarkan agar tidak mudah terkejut oleh realitas yang ada.

- Aja Dumeh, mengingatkan untuk tidak sombong atau merasa lebih tinggi dari orang lain. Kesombongan hanya akan menjauhkan seorang pemimpin dari orang-orang yang dipimpinnya.

- Prasaja menekankan kesederhanaan dan kecukupan dalam segala hal. Kesederhanaan adalah kunci untuk menjalani hidup yang bermakna dan penuh tujuan.

- Manjing Ajur-Ajer, Prinsip ini menekankan fleksibilitas dan kemampuan untuk berbaur dengan semua kalangan serta melayani publik dengan baik. Kemampuan untuk berbaur dan melayani semua kalangan adalah ciri khas dari seorang pemimpin yang inklusif.

Bagi seorang pemimpin, baik dalam konteks pemerintahan maupun audit pajak, penting untuk tetap sederhana dan dapat berbaur dengan semua kalangan, termasuk wajib pajak dari berbagai latar belakang.

Mangkunegaran IV mengkategorikan kepemimpinan ke dalam tiga tingkatan: Nistha, Madya, dan Utama. Kategori ini memberikan kerangka yang berguna untuk menilai dan meningkatkan kualitas kepemimpinan, baik dalam konteks pemerintahan, bisnis, maupun bidang spesifik seperti audit pajak. Mari kita jelajahi masing-masing kategori ini lebih lanjut.

1. Nistha (Pimpinan Buruk dan Tidak Benar)

Kategori Nistha merujuk pada kepemimpinan yang buruk dan tidak benar. Pemimpin dalam kategori ini cenderung tidak memiliki integritas, tidak kompeten, dan sering kali bertindak tidak adil atau korup. Mereka mungkin gagal memenuhi tanggung jawab mereka dan sering kali menyalahgunakan wewenang untuk keuntungan pribadi.

Contoh dalam Konteks Audit Pajak:

- Seorang auditor yang menerima suap untuk mengabaikan pelanggaran pajak atau yang menyalahgunakan informasi rahasia untuk keuntungan pribadi.

- Kurangnya akuntabilitas dan transparansi dalam pelaksanaan audit, yang mengarah pada hasil audit yang tidak adil dan merugikan pihak-pihak tertentu.

Kepemimpinan yang buruk tidak hanya merugikan institusi, tetapi juga merusak kepercayaan publik terhadap sistem secara keseluruhan.

2. Madya (Jelas, Tahu Hak dan Kewajibannya)

Kategori Madya menggambarkan pemimpin yang memahami dengan jelas hak dan kewajibannya. Mereka kompeten dalam menjalankan tugas mereka dan menjaga standar etika yang memadai. Namun, mereka mungkin tidak selalu berinovasi atau mengambil inisiatif untuk melakukan perbaikan di luar tugas mereka yang telah ditentukan.

Contoh dalam Konteks Audit Pajak:

- Seorang auditor yang mematuhi semua aturan dan prosedur yang berlaku, melakukan audit dengan cermat dan teliti, tetapi tidak berusaha mencari cara untuk meningkatkan efisiensi atau keefektifan proses audit.

- Pemimpin yang memastikan semua anggota timnya memahami peran mereka dan bekerja sesuai dengan standar yang ditetapkan, tetapi tidak memberikan motivasi tambahan atau dorongan untuk pengembangan lebih lanjut.

Pemimpin yang memahami hak dan kewajibannya akan memastikan operasional yang stabil dan sesuai aturan, tetapi mungkin tidak selalu mencapai potensi penuh dari tim atau organisasi.

3. Utama (Beyond/Melampaui atau Terbaik)

Kategori Utama merujuk pada pemimpin yang melampaui standar yang ada dan berusaha menjadi yang terbaik. Mereka tidak hanya memenuhi tanggung jawab mereka tetapi juga menginspirasi dan memotivasi orang lain. Pemimpin dalam kategori ini cenderung inovatif, berani mengambil risiko yang diperhitungkan, dan selalu mencari cara untuk meningkatkan kinerja dan hasil.

Contoh dalam Konteks Audit Pajak:

- Seorang auditor yang tidak hanya mengikuti prosedur standar tetapi juga mencari cara baru untuk mendeteksi dan mencegah pelanggaran pajak, misalnya dengan memanfaatkan teknologi atau metode analisis data terbaru.

- Pemimpin yang mendorong timnya untuk terus belajar dan berkembang, memberikan pelatihan tambahan, dan menciptakan lingkungan kerja yang mendukung inovasi dan kolaborasi.

Kepemimpinan yang unggul tidak hanya tentang melakukan tugas dengan baik, tetapi juga tentang mendorong batas-batas dan mencari cara untuk terus berkembang dan memberikan hasil yang lebih baik.

Dalam konteks audit pajak, ketiga kategori ini dapat menjadi panduan untuk menilai dan meningkatkan kualitas kepemimpinan dalam tim audit:

- Menghindari Nistha: Auditor harus menghindari praktik korupsi dan memastikan integritas dan kejujuran dalam setiap aspek pekerjaan mereka.

- Memenuhi Standar Madya: Auditor harus memahami sepenuhnya hak dan kewajiban mereka, mematuhi standar profesional dan etika, serta melakukan tugas dengan cermat dan teliti.

- Berusaha Menjadi Utama: Auditor dan pemimpin tim audit harus selalu mencari cara untuk berinovasi, meningkatkan proses audit, dan memberikan hasil yang lebih akurat dan adil. Mereka harus memotivasi dan menginspirasi tim mereka untuk mencapai potensi penuh.

Kategori kepemimpinan Mangkunegaran IV memberikan kerangka yang jelas untuk menilai dan meningkatkan kualitas kepemimpinan. Dengan memahami dan menerapkan prinsip-prinsip ini, auditor dan pemimpin dalam bidang audit pajak dapat memastikan bahwa mereka tidak hanya memenuhi tanggung jawab mereka tetapi juga terus berusaha untuk mencapai yang terbaik, menjaga integritas dan etika profesional, serta memberikan kontribusi positif bagi masyarakat.

Kepemimpinan Asta Brata

Ajaran Asta Brata dari Serat Ramajarwa oleh R.Ng. Yasadipura juga menjadi pedoman penting bagi Mangkunegaran IV:

- Ambeging Lintang/Bintang: Menjadi teladan yang baik. Seorang pemimpin yang baik adalah yang bisa menjadi teladan bagi orang lain.

- Ambeging Surya: Menerapkan keadilan dan kekuatan. Keadilan dan kekuatan harus berjalan beriringan dalam setiap tindakan pemimpin.

- Ambeging Rembulan: Memberikan penerangan dan solusi dalam kegelapan. Seorang pemimpin harus mampu memberikan solusi di saat yang paling gelap sekalipun.

- Ambeging Angin: Menyediakan solusi dan kesejukan. "Memberikan solusi yang menenangkan adalah ciri dari kepemimpinan yang bijaksana.

- Ambeging Mendhung: Menampilkan kewibawaan dan memberikan anugerah. Kewibawaan seorang pemimpin terlihat dari cara dia memberikan anugerah dan hukuman dengan adil.

- Ambeging Geni: Menegakkan hukum. Hukum harus ditegakkan dengan tegas untuk menjaga ketertiban.

- Ambeging Banyu: Mampu menampung berbagai hal. "Seorang pemimpin harus mampu menampung berbagai aspirasi dan pandangan" (Yuliani, 2018).

- Ambeging Bumi: Memberikan kesejahteraan dan kekuatan. "Kesejahteraan dan kekuatan harus menjadi tujuan utama dari setiap kebijakan" (Rahman, 2019).

Audit Pajak dalam Perspektif Kebatinan

Audit pajak adalah proses pemeriksaan yang dilakukan oleh otoritas pajak untuk memastikan bahwa wajib pajak mematuhi peraturan perpajakan dan membayar pajak sesuai dengan ketentuan yang berlaku. Prinsip-prinsip kebatinan Mangkunegaran IV dapat memberikan landasan moral dan etis dalam menjalankan audit pajak.

- Keadilan dan Objektivitas: Prinsip Bener Tur Pener menekankan pentingnya kejujuran dan objektivitas. Auditor harus mengedepankan keadilan dalam menilai kepatuhan wajib pajak tanpa memihak. Seorang auditor harus bekerja dengan kejujuran dan objektivitas, menjaga integritas profesional dalam setiap penilaiannya. Kejujuran dan objektivitas adalah dasar dari setiap audit yang berhasil. Tanpa kedua nilai ini, hasil audit akan kehilangan kredibilitas.

- Empati dan Pemahaman: Bisa Rumangsa mengingatkan auditor untuk memiliki empati terhadap situasi wajib pajak. Memahami kondisi dan tantangan yang dihadapi oleh wajib pajak dapat membantu auditor menjalankan tugasnya dengan lebih efektif dan manusiawi. Memahami kondisi wajib pajak adalah langkah awal untuk menciptakan audit yang adil dan harmonis. Seorang pemimpin yang baik harus memiliki empati dan kesadaran diri, memahami perasaan dan kebutuhan orang lain sebelum bertindak.

- Keberanian Menghadapi Kesalahan: Angrasa Wani dan Angrasa Kleru mengajarkan keberanian untuk menghadapi dan mengakui kesalahan. Dalam audit pajak, auditor harus berani mengidentifikasi ketidakpatuhan tetapi juga harus siap untuk mengakui dan memperbaiki kesalahan jika terjadi. Keberanian untuk mengakui dan memperbaiki kesalahan adalah kunci untuk menjaga integritas dalam audit pajak. Mengakui kesalahan adalah tanda dari kepemimpinan yang sejati, di mana kesalahan dilihat sebagai peluang untuk belajar dan berkembang (Wijaya, 2018).

- Kerendahan Hati dan Kesederhanaan: Aja Dumeh dan Prasaja mengingatkan auditor untuk tetap rendah hati dan sederhana dalam pendekatannya. Kesederhanaan dan kerendahan hati dapat membangun hubungan yang lebih baik dengan wajib pajak. Kerendahan hati dan kesederhanaan adalah nilai penting yang harus dijaga oleh auditor dalam menjalankan tugasnya. Kesederhanaan adalah kunci untuk menjalani hidup yang bermakna dan penuh tujuan.

Menghindari Sifat Angkara dan Perbuatan Nista

Prinsip Awya Mematuh Nalutuh dalam Serat Wedhatama mengajarkan untuk menghindari sifat angkara murka dan perbuatan nista. Dalam audit pajak, auditor harus menjauhi perilaku korup, tidak adil, dan menyalahgunakan kekuasaan.

- Menjauhi Korupsi dan Penyalahgunaan Wewenang: Auditor harus menjaga integritas dan profesionalisme, menghindari segala bentuk korupsi dan penyalahgunaan wewenang. Mereka harus selalu mematuhi kode etik dan standar profesional yang berlaku. Menghindari sifat angkara murka dan perbuatan nista adalah dasar dari profesionalisme dalam audit pajak. Korupsi adalah musuh utama dari keadilan dan profesionalisme dalam setiap bidang pekerjaan.

Kepemimpinan yang Berkelanjutan

Mangkunegaran IV mengajarkan bahwa kepemimpinan yang berkelanjutan tidak hanya bergantung pada kemampuan administratif atau keahlian teknis, tetapi juga pada spiritualitas dan moralitas. Dalam Serat Wedhatama, beliau menekankan prinsip traping angganira, yang berarti kemampuan untuk menempatkan diri dengan baik dan mematuhi tatanan yang ada. Prinsip ini sangat relevan dalam berbagai aspek kehidupan, termasuk dalam konteks audit pajak, di mana integritas dan etika profesional menjadi kunci utama.

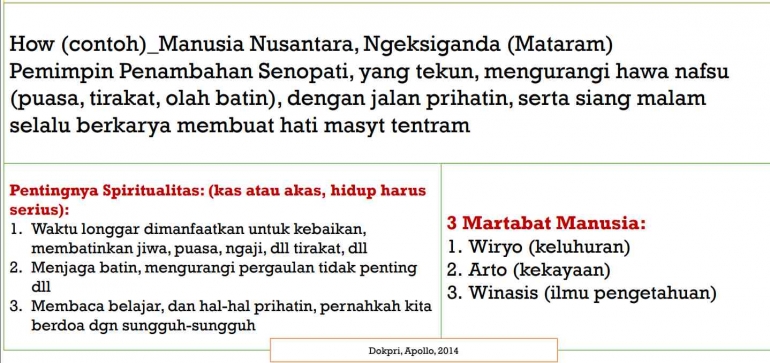

Pentingnya Spiritualitas dalam Kepemimpinan

Mangkunegaran IV percaya bahwa spiritualitas adalah fondasi dari kepemimpinan yang kuat dan berkelanjutan. Spiritualitas dalam konteks ini bukan hanya tentang agama, tetapi lebih kepada kesadaran akan nilai-nilai moral dan etika yang mendalam. Pemimpin yang memiliki spiritualitas yang kuat akan memiliki kompas moral yang jelas, yang membimbing setiap keputusan dan tindakan mereka.

Dalam audit pajak, spiritualitas dapat diartikan sebagai komitmen yang kuat terhadap integritas dan kebenaran. Auditor yang memiliki kesadaran spiritual akan bekerja tidak hanya untuk memenuhi kewajiban formal, tetapi juga untuk memastikan bahwa mereka bertindak adil dan tidak merugikan pihak manapun. Mereka akan mempertimbangkan dampak dari setiap keputusan mereka, baik secara langsung maupun tidak langsung, terhadap semua pihak yang terlibat. Spiritualitas dalam kepemimpinan membantu menciptakan lingkungan kerja yang etis dan bermartabat, di mana setiap tindakan didasarkan pada nilai-nilai moral yang kuat (Mulyadi, 2019).

Moralitas sebagai Landasan Etika Profesional

Moralitas dalam kepemimpinan Mangkunegaran IV mencakup kejujuran, keadilan, dan keberanian untuk melakukan yang benar meskipun menghadapi tantangan. Moralitas ini juga mencakup tanggung jawab sosial, di mana seorang pemimpin harus memperhatikan kesejahteraan orang lain dan bertindak demi kebaikan bersama.

Dalam audit pajak, moralitas tercermin dalam kepatuhan auditor terhadap kode etik profesional. Kode etik ini mengharuskan auditor untuk menjaga kerahasiaan, bertindak independen, dan menghindari konflik kepentingan. Dengan moralitas yang kuat, auditor akan lebih mudah menolak godaan untuk berbuat curang atau menyalahgunakan wewenang. Integritas moral adalah pilar utama dari etika profesional. Tanpa moralitas yang kuat, integritas profesional tidak akan bertahan lama (Hidayat, 2018).

Traping Angganira: Menempatkan Diri dengan Baik

Prinsip traping angganira mengajarkan pentingnya kemampuan untuk menempatkan diri sesuai dengan peran dan tanggung jawab yang diemban. Seorang pemimpin harus tahu kapan harus bersikap tegas dan kapan harus bersikap fleksibel. Mereka harus mampu menyesuaikan diri dengan situasi dan orang-orang di sekitarnya.

Dalam konteks audit pajak, traping angganira berarti auditor harus dapat menempatkan diri sebagai penjaga keadilan yang obyektif. Mereka harus mampu berinteraksi dengan wajib pajak dengan cara yang menghormati, namun tetap mempertahankan integritas profesional mereka. Auditor harus menjaga keseimbangan antara pendekatan yang humanis dan ketegasan dalam menjalankan tugasnya. Kemampuan untuk menempatkan diri dengan baik adalah kunci untuk membangun hubungan yang efektif dan berkelanjutan dalam setiap aspek kehidupan profesional (Suharto, 2020).

Mematuhi Tatanan yang Ada

Mematuhi tatanan yang ada berarti menghormati aturan dan regulasi yang berlaku. Seorang pemimpin yang baik akan selalu mematuhi hukum dan peraturan, serta mendorong orang lain untuk melakukan hal yang sama. Kepatuhan ini menciptakan stabilitas dan kepercayaan, yang esensial untuk kepemimpinan yang berkelanjutan.

Dalam audit pajak, mematuhi tatanan yang ada berarti auditor harus memahami dan menerapkan peraturan perpajakan dengan benar. Mereka harus memastikan bahwa setiap audit dilakukan sesuai dengan prosedur yang ditetapkan dan bahwa hasil audit mencerminkan kepatuhan yang sebenarnya dari wajib pajak. Dengan mematuhi tatanan yang ada, auditor membantu menciptakan sistem perpajakan yang adil dan transparan. Mematuhi aturan dan regulasi adalah dasar dari setiap praktik profesional yang berkelanjutan. Ini membantu menciptakan lingkungan kerja yang stabil dan terpercaya.

Kepemimpinan yang berkelanjutan, sebagaimana diajarkan oleh Mangkunegaran IV, adalah tentang menyeimbangkan kekuatan spiritualitas dan moralitas dengan kemampuan untuk menempatkan diri dan mematuhi tatanan yang ada. Prinsip-prinsip ini sangat relevan dalam konteks audit pajak, di mana integritas, keadilan, dan etika profesional adalah esensial. Dengan menerapkan prinsip-prinsip ini, auditor dapat menjalankan tugas mereka dengan efektif, menciptakan sistem perpajakan yang adil, dan membangun kepercayaan masyarakat.

3 Martabat Manusia

Mangkunegaran IV mengidentifikasi tiga martabat manusia yang penting untuk dipahami dan dijalankan oleh setiap individu, khususnya para pemimpin. Ketiga martabat ini adalah Wiryo, Arto, dan Winasis. Masing-masing martabat ini mencerminkan aspek penting dari kehidupan yang harmonis dan sukses.

1. Wiryo (Keluhuran)

Wiryo merujuk pada keluhuran budi pekerti dan integritas moral. Ini adalah martabat yang mencerminkan karakter yang mulia, sikap jujur, adil, dan penuh hormat terhadap orang lain. Seorang yang memiliki wiryo dihormati karena tindakan dan perilakunya yang mencerminkan keutamaan moral. Keluhuran budi pekerti adalah fondasi dari kepemimpinan yang dihormati dan diikuti oleh banyak orang.

2. Arto (Kekayaan)

Arto merujuk pada kekayaan material dan kesejahteraan. Namun, kekayaan yang dimaksud bukan hanya sebatas materi, tetapi juga mencakup kemakmuran yang diperoleh dengan cara yang benar dan beretika. Kekayaan ini harus digunakan untuk kebaikan, membantu orang lain, dan meningkatkan kesejahteraan masyarakat. Kekayaan yang sejati adalah kekayaan yang digunakan untuk kebaikan dan memberikan manfaat bagi banyak orang.

3. Winasis (Ilmu Pengetahuan)

Winasis merujuk pada ilmu pengetahuan dan kebijaksanaan. Ini mencakup pendidikan, wawasan, dan keterampilan yang diperoleh seseorang. Seorang yang winasis tidak hanya memiliki pengetahuan, tetapi juga kemampuan untuk menerapkan pengetahuan tersebut dengan bijak dalam kehidupan sehari-hari. Ilmu pengetahuan adalah kunci untuk membuka pintu kemajuan dan kesejahteraan yang berkelanjutan.

Ketiga martabat manusia ini, Wiryo (Keluhuran), Arto (Kekayaan), dan Winasis (Ilmu Pengetahuan), membentuk landasan yang kokoh bagi kehidupan yang bermakna dan kepemimpinan yang efektif. Dengan menyeimbangkan ketiga aspek ini, individu dan pemimpin dapat mencapai harmoni dalam kehidupan pribadi dan profesional mereka, memberikan dampak positif bagi diri sendiri dan masyarakat.

Kebatinan Mangkunegaran IV memberikan landasan yang kuat bagi seorang pemimpin untuk tidak hanya memimpin orang lain, tetapi juga untuk memimpin diri sendiri. Dalam konteks audit pajak, prinsip-prinsip ini dapat membantu auditor untuk bekerja dengan empati, kejujuran, dan keberanian. Dengan demikian, mereka dapat menjalankan tugas mereka dengan integritas dan profesionalisme yang tinggi.

Citasi :

- Wijaya, T. (2018). Leadership and Learning from Mistakes. Yogyakarta: Kanisius.

- Yuliani, A. (2018). Inclusive Leadership: Accepting Diverse Perspectives. Bandung: ITB Press.

- Rahman, F. (2019). Welfare and Strength in Policy Making. Jakarta: BPK Press.

- Suharto, B. (2020). Adaptability in Leadership. Yogyakarta: Gadjah Mada University Press.

- Mulyadi, D. (2019). Spiritual Leadership in Modern Organizations. Bandung: Mizan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H