Penerapan dalam Kasus PT Gua Selomangleng

Berikut adalah interpretasi hermeneutis yang relevan untuk KAP Meruya Illir dan Rekan saat mengaudit PT Gua Selomangleng:

- Menetapkan Tingkat Materialitas: Angka 5 bisa mewakili tingkat materialitas yang ditetapkan oleh auditor. Misalnya, ini bisa berarti 5% dari total aset, ekuitas, atau laba bersih PT Gua Selomangleng. Dalam praktik, auditor KAP Meruya Illir dan Rekan akan menganalisis laporan keuangan PT Gua Selomangleng untuk menentukan angka yang sesuai sebagai batas materialitas.

- Menilai Risiko Kesalahan Penyajian Material: Nilai 5 juga bisa digunakan sebagai tolok ukur untuk menilai risiko kesalahan penyajian material. Auditor akan menilai apakah ada kemungkinan kesalahan atau penyimpangan yang melebihi tingkat materialitas ini. Dalam audit PT Gua Selomangleng, auditor perlu mengidentifikasi area-area yang berisiko tinggi dan memastikan bahwa prosedur audit yang memadai diterapkan untuk mengatasi risiko tersebut.

- Menentukan Prosedur Audit Lanjutan: Seperti dalam logaritma yang menghasilkan nilai konstan 5, auditor harus menentukan prosedur audit yang konsisten dan proporsional dengan tingkat materialitas yang ditetapkan. Untuk PT Gua Selomangleng, ini bisa berarti melakukan pengujian substantif yang lebih rinci pada transaksi atau saldo akun yang dianggap material atau berisiko tinggi.

- Pengambilan Keputusan yang Berbasis Data: Logaritma digunakan dalam matematika untuk menghitung nilai berdasarkan basis tertentu. Dalam audit, keputusan auditor harus berbasis data dan analisis yang jelas. Auditor KAP Meruya Illir dan Rekan akan menggunakan data keuangan dan non-keuangan PT Gua Selomangleng untuk membuat penilaian yang tepat mengenai materialitas dan risiko.

Nilai 5 dari persamaan matematika bisa diinterpretasikan sebagai simbol dari tingkat materialitas dalam audit PT Gua Selomangleng oleh KAP Meruya Illir dan Rekan. Auditor harus menetapkan tingkat materialitas yang tepat, menilai risiko kesalahan penyajian material, dan menentukan prosedur audit lanjutan yang sesuai berdasarkan standar SA 320. Interpretasi hermeneutis ini membantu memahami pentingnya materialitas dalam memastikan laporan keuangan yang andal dan bebas dari kesalahan yang signifikan.

SA 330 (Revisi 2021): Respons Auditor terhadap Risiko yang Telah Dinilai. Standar Audit (SA) ini mengatur tentang tanggung jawab auditor untuk mendesain dan menerapkan respons terhadap risiko kesalahan penyajian material yang diidentifikasi dan dinilai oleh auditor berdasarkan SA 315 (Revisi 2021) dalam suatu audit atas laporan keuangan.

Persamaan math 3: SA 330 , dimana x = 2, pada fungsi y = mx + b atau garis fungsi risiko dan tangen (disarankan)

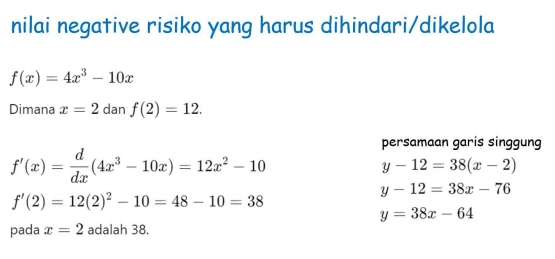

f(x) = 4x pangkat 3 -- 10x

f(2) =12

Tentukan nilai negative risiko yang harus dihindari/dikelola pada kemungkinan salah saji material pada laporan keuangan akibat lemahnya pengendalian intern klien-nya.

Jawaban Soal ke-3 :

Nilai Negatif Risiko:

Turunan fungsi f(x) pada x=2 menghasilkan nilai positif 38. Untuk mengidentifikasi nilai negatif risiko yang harus dihindari atau dikelola, kita akan melihat faktor-faktor yang dapat mengakibatkan salah saji material pada laporan keuangan, terutama karena lemahnya pengendalian internal.

Interpretasi Hermeneutis:

- Identifikasi Risiko: Nilai positif dari turunan f(x)= 38 menunjukkan risiko yang dapat meningkat signifikan tanpa pengendalian yang memadai. Auditor harus mengidentifikasi area dengan potensi risiko tinggi pada PT Gua Selomangleng.

- Respons terhadap Risiko: Garis singgung dengan gradien 38 mewakili respons aktif terhadap risiko. Auditor harus merancang dan menerapkan prosedur audit yang memadai untuk mengelola risiko salah saji material.

- Pengendalian Internal: Lemahnya pengendalian internal yang tidak dikelola dapat menyebabkan peningkatan risiko secara signifikan. Auditor harus menilai efektivitas pengendalian internal PT Gua Selomangleng dan memberikan rekomendasi untuk perbaikan.

- Tindakan Korektif: Nilai y=38x-64 menunjukkan hubungan antara tindakan korektif yang diambil dan dampak potensial pada risiko. Auditor perlu memastikan bahwa tindakan korektif yang diusulkan akan efektif dalam mengurangi risiko ke tingkat yang dapat diterima.