Menurut Warsono (2003:212) analisis break even point memiliki beberapa keterbatasan antara lain:

Hubungan biaya volume laba diasumsikan bersifat linier.

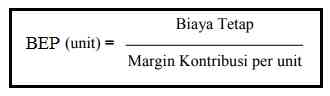

Hal ini memiliki arti analisis break even point hanya dapat digunakan dalam jangkauan output tertentu. BEP dalam unit = FC P VC/unit BEP dalam rupiah = FC 1 VC

Kurva pendapatan total atau biasa disebut kurva penjualan dianggap meningkat secara linier dengan volume output.

Dalam realisasinya, sering terjadi untuk produksi yang sama harga jual dibedakan untuk daerah atau konsumen tertentu.

Perpaduan antara produksi dan penjualan diasumsikan konstan.

Analisis break even point sulit diterapkan pada perusahaan yang menghasilkan produk lebih dari satu macam, jika rasio biaya untuk menghasilkan dua produk atau lebih tersebut tidak diketahui, apalagi proporsi harus dibuat tetap.

Bagian titik impas dan perhitungan merupakan suatu bentuk analisis statis.

Jika struktur biaya dan harga jual berubah, maka hasil analisis break even point juga berubah. Model break even point lebih cocok digunakan untuk industri yang stabil.

Pembentuk Break Even Point

Break even point (BEP) dapat dibentuk dari perhitungan biaya produksi dan penjualan suatu produk atau jasa. Terdapat beberapa faktor yang membentuk BEP, yaitu: