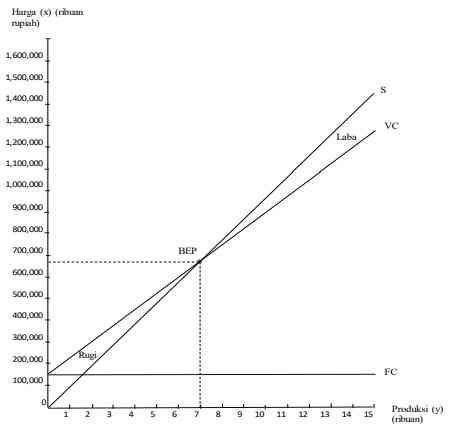

Break Even Point (BEP) adalah titik di mana pendapatan sama dengan modal yang dikeluarkan, sehingga tidak ada kerugian atau keuntungan. Analisis BEP digunakan untuk menentukan volume penjualan minimum agar usaha tidak mengalami kerugian.

BEP dapat dihitung dengan memperhitungkan biaya tetap, biaya variabel, harga jual, dan

margin kontribusi per unit produk atau jasa.

Asumsi dasar dalam analisis BEP meliputi variabilitas biaya yang mendekati pola perilaku yang diramalkan, harga jual yang tetap, kapasitas produksi yang relatif konstan, harga faktor produksi yang tetap, efisiensi produksi yang tetap, perubahan persediaan yang tidak signifikan, komposisi produk yang dijual tetap, dan volume sebagai faktor tunggal yang mempengaruhi biaya.

Tujuan analisis BEP adalah membantu perusahaan memahami jumlah produk atau jasa yang harus dijual untuk mencapai titik impas, di mana pendapatan sama dengan biaya produksi dan operasional perusahaan.

Manfaat analisis BEP meliputi merancang suatu produk, menentukan harga jual per satuan, menentukan jumlah produksi, memaksimalkan jumlah produksi, menentukan perencanaan laba yang dikehendaki, membantu pengendalian melalui anggaran, meningkatkan penjualan, menganalisis dampak perubahan volume, menganalisis harga jual dan dampak perubahan biaya, merundingkan upah, menganalisis bauran produk, menerima keputusan kapitalisasi dan ekspansi lanjutan, serta menganalisis margin of safety.

Keterbatasan analisis BEP meliputi asumsi hubungan biaya-volume-laba yang bersifat linier, kurva pendapatan total yang diasumsikan meningkat secara linier, variasi harga jual untuk daerah atau konsumen tertentu, asumsi perpaduan antara produksi dan penjualan yang konstan, kesulitan dalam menerapkan analisis pada perusahaan dengan lebih dari satu jenis produk, analisis yang bersifat statis, perubahan di struktur biaya dan harga jual dapat mempengaruhi hasil analisis, serta lebih cocok digunakan untuk industri yang stabil.

Faktor-faktor yang membentuk BEP meliputi biaya tetap, biaya variabel, harga jual, dan margin kontribusi. BEP dapat dihitung dalam bentuk jumlah unit produk atau jasa yang harus dijual atau dalam bentuk uang yang harus diperoleh dari penjualan untuk mencapai titik impas.

Ada beberapa cara yang dapat dilakukan untuk mengurangi BEP, yaitu menurunkan biaya produksi, meningkatkan harga jual produk, meningkatkan volume penjualan, mengurangi biaya tetap, memperbaiki manajemen.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H