Pengertian Break Even Point

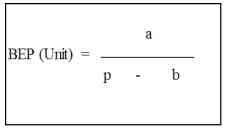

Break Even Point (BEP) adalah titik dimana pendapatan sama dengan modal yang dikeluarkan, tidak terjadi kerugian atau keuntungan. Total keuntungan dan kerugian ada pada posisi 0 (nol).

Analisis impas (Break Event Point) juga merupakan suatu cara untuk mengetahui volume penjualan minimum agar suatu usaha tidak menderita rugi, tetapi juga belum memperoleh laba (dengan kata lain labanya sama dengan nol).

Menurut Munawir (2014:184) break even dapat diartikan sebagai suatu keadaan di mana dalam operasi perusahaan, perusahaan tidak memperoleh laba dan tidak menderita rugi (penghasilan = total biaya).

Biaya-biaya yang diperhitungkan dalam analisa impas adalah biaya-biaya operasi seperti gaji staf, biaya penyusutan/depresiasi (yang termasuk biaya operasi tetap), dan komisi penjualan, bahan baku & upah tenaga kerja langsung (sebagai contoh biaya operasi variabel). Dalam hal ini beban bunga tidak termasuk biaya operasi sebab biaya bunga termasuk biaya keuangan. Oleh karenanya, sebagai langkah awal pembahasan difokuskan pada rencana operasi perusahaan, yaitu perhitungan BEP Operasional. Tahap selanjutnya adalah pembahasan tentang rencana pembiayaan atau BEP Finansial.Dengan demikian pula, analisa break even ini terkait dengan konsep Degree of Operating Leverage (DOL) & Degree of Financial Leverage (DFL).

Asumsi Dasar Analisis Break Even Point (BEP)

Menurut Mulyadi beberapa asumsi yang berpengaruh dalam analisa break even point adalah sebagai berikut:

Variabilitas biaya dianggap akan mendekati pola perilaku yang diramalkan.

Harga jual produk dianggap tidak berubah-ubah pada berbagai tingkat kegiatan.

Kapasitas produksi pabrik dianggap secara relatif konstan.

Harga faktor-faktor produksi dianggap tidak berubah.

-

Beri Komentar

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!