Dibuat oleh:

Fajry Maulana (2214140011)

Adelia Maulida (2214140014)

Kamilatul Fauziah (2214140018)

Horngren (2005) mengemukakan bahwa analisis biaya, volume, dan laba (cost volume profit analysis) menguji perilaku pendapatan total, total biaya dan laba operasi ketika terjadi perubahan tingkat output, harga jual, biaya variabel per unit, dan biaya tetap produk. Analisis biaya, volume, dan laba sangat berguna bagi perusahaan yang sedang menyusun rencana usahanya atau sebagai alat pengendali sewaktu perusahaan masih dalam kegiatan produksi. Menurut Samryn (2012) analisis biaya, volume, dan laba dalam perencanaan laba dapat digunakan untuk menghitung titik impas, target laba, margin of safety, komposisi biaya untuk memaksimumkan margin kontribusi, struktur biaya atau leverage operasi.

Dari konsep di atas, penulis memilih Rumah Oleh-oleh Kerupuk Ikan “Hj. Asih” di Kuala Pembuang, Kalimantan Tengah. Kerupuk ikan pipih telah lama menjadi salah satu camilan favorit Masyarakat Indonesia. Kaya akan rasa gurih dan renyah, kerupuk ini tidak hanya lezat disantap sebagai pelengkap makanan, tetapi juga memiliki potensi besar sebagai bisnis yang menguntungkan. Rumah Oleh-oleh Kerupuk Ikan “Hj. Asih” mulai beroperasi sejak tahun 2010. Diperoleh data bahwa Rumah Oleh-oleh Kerupuk Ikan “Hj. Asih” memproduksi kerupuk ikan pipih lima kali dalam sebulan.

Dasar analisis CVP (Cost, Volume, Profit)

Ada 3 faktor yang mempengaruhi laba Perusahaan:

- Biaya (Cost) -» biaya yang dikeluarkan oleh Perusahaan, diklasifikasikan berdasarkan perilakunya (biaya tetap dan variabel

- Kuantitas (Volume) -» jumlah volume produksi dan volume penjualan

- Laba (Profit) -» capaian keuntungan yang ingin didapatkan oleh Perusahaan yang merupakan tujuan utama bisnis

Contoh perhitungan analisis CVP

Diketahui data yang diperoleh dari Rumah Oleh-oleh Kerupuk Ikan “Hj. Asih” dalam 1 bulan untuk memproduksi kerupuk ikan pipih adalah sebagai berikut:

- Jumlah yang diproduksi dalam 1 bulan : 120 kilogram

- Harga jual per kilogram : Rp100.000,-

- Jumlah yang terjual dalam 1 bulan : 90 kilogram

- Biaya dalam 1 bulan untuk produk kerupuk ikan pipih Hj. Asih:

Berdasarkan data diatas, berapa laba yang direncanakan pelaku usaha?

- Biaya produksi : Rp4.972.500

- Volume produksi : 120 kg

- Harga Pokok Produk : Rp4.972.500 / 120 kg = Rp41.437,5 per kilogram

- Harga jual : Rp100.000 per kilogram

- Laba = Harga jual – Harga Pokok Produk = Rp100.000 – Rp41.437,5 = Rp58.562,5/kilogram

Sehingga didapatkan hasil bahwa laba yang diperoleh Rumah Oleh-oleh Kerupuk Ikan “Hj. Asih” untuk produk kerupuk ikan pipih perkilogram adalah senilai Rp58.562,5.

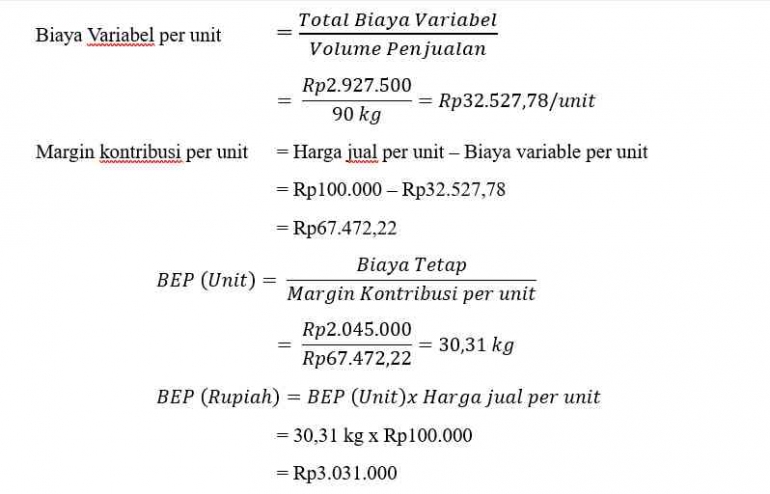

Untuk mengetahui bagaimana pendapatan, biaya dan laba berperilaku ketika volume berubah, analisis biaya volume laba dapat dimulai dengan menentukan titik impas Perusahaan (Hansen, Mowen: 2012)

Titik impas (BEP) adalah titik dimana total pendapatan sama dengan total biaya, atau titik dimana laba bersih sama dengan nol.

Perhitungan BEP menggunakan metode kontribusi unit

BEP dengan metode ini yaitu menghitung titik impas yang mempertimbangkan biaya tetap dan biaya variable per unit. Setiap unit yang terjual dapat memberikan margin kontribusi.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI