MINI RISET ANALISIS LAPORAN KEUANGAN

Analisis Laporan Keuangan melalui Perhitungan Rasio Keuangan Likuiditas, Leverage, dan Profitabilitas

(Studi kasus pada PT MAHAKA MEDIA TBK)

Objek riset

:

Rasio likuiditas, Leverage dan profitabilitas yang bersumber pada laporan keuangan perusahaan :

PT Mahaka Media Tbk

Tujuan riset

:

Mengetahui perbedaan (secara deskriptif) kondisi keuangan perusahaan media massa di atas dari tahun 2019 sampai dengan 2022

Menganalisis laporan keuangan perusahaan di atas.

Tahun riset

:

Tahun 2019, 2020, 2021, dan 2022

Batasan

:

Rasio likuiditas yang hitung adalah rasio lancar, quick ratio dan rasio kas

Rasio Leverage yg dihitung adalah Debt ratio, dan Debt to Equity Ratio (DER)

Rasio Profitabilitas yg dihitung adalah profit margin atau Gross Profit Ratio (GPM), dan Return on asset(ROA atau ROI)

Data awal

Berikut grafik perkembangan ukuran perusahaan yang dilihat dari total aset selama 4 Tahun dari tahun 2019 sampai dengan 2022 :

Gambar 1. Grafik Perkembangan Ukuran Perusahaan Mahaka media Tbk

Tahun 2019 s.d 2022

Berdasarkan grafik di atas terlihat bahwa Mahaka media Tbk mengalami kenaikan dan penurunan aset tiap tahunnya sehingga menyebabkan ketidakstabilan dalam perusahaan . jika dilihat dari total asetnya. Dari tahun 2019 hingga 2020, jumlah aset ABBA mengalami penurunan secara signifikan dari total aset sebesar 412.910.587.469 menjadi 221.645.284.169, sedangkan pada tahun 2021 terjadi kenaikan yang signifikan menjadi 524.632.899.688, namun pada tahun 2022 aset perusahaan kembali mengalami penurunan aset sehingga total aset menjadi 388.884.533.390. Setelah dilakukan analisis horizontal didapatkan kesimpulan bahwa : - PT. ABBA pada tahun 2019 sampai dengan 2020 mengalami penurunan sebesar 46% - PT. ABBA pada tahun 2020 sampai dengan 2021 mengalami kenaikan sebesar 136% - PT. ABBA pada tahun 2021 sampai dengan 2022 mengalami penurunan sebesar 25%

Penyajian data

Tabel 1. Tabel data yang dibutuhkan untuk Analisis Rasio Keuangan

Menurut Kasmir (2017), "rasio likuiditas adalah mengukur kemampuan suatu perusahaan dalam membayar kewajiban atau utang yang akan segera jatuh tempo pada saat ditagih. Artinya kemampuan untuk membayar kewajiban yang sudah waktunya dibayar sesuai jadwal jatuh tempo waktu yang telah ditetapkan".

Rasio yang digunakan adalah rasio lancar dan rasio kas. Rumus rasio tersebut adalah sebagai berikut:

Tabel 2. Tabel Perhitungan Rasio lancar ABBA

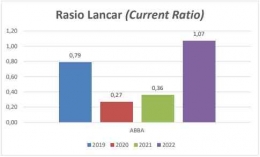

Gambar 2. Diagram rasio lancar ABBA

Berdasarkan diagram diatas, rasio likuiditas ABBA di tahun 2019 adalah 0,79 artinya setiap Rp 1 utang lancar dijamin oleh Rp 0,79 aset lancar. Kemudian di tahun 2020 mengalami Penurunan menjadi 0,27 yang berarti kemampuan aset lancar dalam menjamin kewajiban jangka pendek semakin rendah dibandingkan tahun 2019. Namun di tahun 2021 likuiditas kembali mengalami Kenaikan menjadi 0,36 yang berarti kemampuan aset lancar dalam menjamin kewajiban jangka pendek semakin tinggi dibandingkan tahun 2020. Kemudian di tahun 2022 kembali terjadi kenaikan yang signifikan terhadap likuiditas menjadi 1,07 yang berarti kemampuan aset lancar dalam menjamin kewajiban jangka pendek semakin tinggi dibandingkan tahun 2021.

Tabel 3. Tabel Perhitungan Quick Ratio ABBA

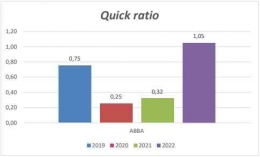

Gambar 3. Diagram Quick Ratio ABBA

Berdasarkan diagram diatas, rasio likuiditas ABBA di tahun 2019 adalah 0,75 artinya setiap Rp 1 utang lancar dijamin oleh Rp 0,75 aset lancar. Kemudian di tahun 2020 mengalami Penurunan menjadi 0,25 yang berarti kemampuan aset lancar dalam menjamin kewajiban jangka pendek semakin rendah dibandingkan tahun 2019. Namun di tahun 2021 likuiditas kembali mengalami Kenaikan menjadi 0,32 yang berarti kemampuan aset lancar dalam menjamin kewajiban jangka pendek semakin tinggi dibandingkan tahun 2020. Kemudian di tahun 2022 kembali terjadi kenaikan yang signifikan terhadap likuiditas menjadi 1,05 yang berarti kemampuan aset lancar dalam menjamin kewajiban jangka pendek semakin tinggi dibandingkan tahun 2021.

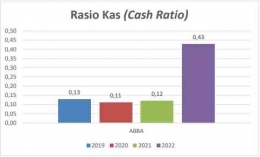

Tabel 4. Tabel Perhitungan Rasio Kas ABBA

Berdasarkan diagram diatas, rasio Likuiditas ABBA di tahun 2019 adalah 0,13 artinya setiap Rp 1 utang lancar dijamin oleh Rp 0,13 Kas dan setara kas. Kemudian di tahun 2020 mengalami Penurunan menjadi 0,11 yang berarti kemampuan Kas dan setara kas dalam menjamin kewajiban jangka pendek semakin rendah dibandingkan tahun 2019. Namun di tahun 2021 likuiditas kembali mengalami Kenaikan menjadi 0,12 yang berarti kemampuan Kas dan setara kas dalam menjamin kewajiban jangka pendek semakin tinggi dibandingkan tahun 2020. Kemudian di tahun 2022 kembali terjadi kenaikan yang signifikan terhadap likuiditas menjadi 0,43 yang berarti kemampuan Kas dan setara kas dalam menjamin kewajiban jangka pendek semakin tinggi dibandingkan tahun 2021.

Rasio Leverage

Menurut Kasmir (2019), rasio Leverage adalah rasio yang digunakan untuk mengukur sejauh manakah aktiva perusahaan dibiayai dengan utang.

Rasio yang digunakan adalah Debt to Equity ratio (DER). Rumus rasio tersebut adalah sebagai berikut:

Tabel 5. Tabel Debt Ratio ABBA

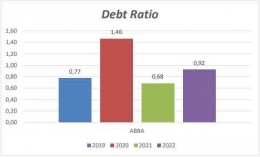

Gambar 5. Diagram Debt Ratio ABBA

Berdasarkan diagram diatas, rasio Leverage ABBA di tahun 2019 adalah 0,77 atau 77% dari keseluruhan modal yang dimiliki perusahaan, sebesar 77% didanai oleh utang. Kemudian di tahun 2020 mengalami Kenaikan menjadi 1,46 atau 146% yang berarti kemampuan perusahaan dalam pengelolaan utang menjadi kurang efisien dibandingkan tahun 2019. Kemudia di tahun 2021 kembali mengalami Penurunan menjadi 0,68 atau 68% yang berarti kemampuan perusahaan dalam pengelolaan utang menjadi semakin efisien dibandingkan tahun 2020. Namun di tahun 2022 terjadi kenaikan menjadi 0,92 yang berarti kemampuan perusahaan dalam pengelolaan utang menjadi Kurang efisien dibandingkan tahun 2021.

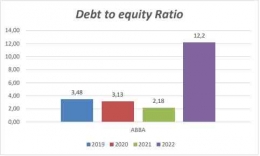

Tabel 6. Tabel Perhitungan Debt to Equity Ratio (DER) ABBA

Berdasarkan diagram diatas, rasio Leverage ABBA di tahun 2019 adalah 3,48 atau 348% dari keseluruhan modal yang dimiliki perusahaan, sebesar 348% didanai oleh utang. Kemudian di tahun 2020 mengalami Penurunan menjadi 3,13 atau 313% yang berarti kemampuan perusahaan dalam pengelolaan utang menjadi efisien dibandingkan tahun 2019. Kemudia di tahun 2021 DEA kembali mengalami Penurunan menjadi 2,18 atau 218% yang berarti kemampuan perusahaan dalam pengelolaan utang menjadi semakin efisien dibandingkan tahun 2020. Namun di tahun 2022 terjadi kenaikan yang signifikan terhadap DER menjadi 12,2 yang berarti kemampuan perusahaan dalam pengelolaan utang menjadi tidak efisien dibandingkan tahun 2021.

Rasio Profitabilitas

Menurut Irham Fahmi (2020) Rasio profitabilitas digunakan mengukur ke efektivitas manajemen secara keseluruhan, yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan suatu penjualan maupun investasi.

Rasio yang digunakan adalah Profit Margin Ratio atau Gross Profit Ratio. Rumus rasio tersebut adalah sebagai berikut:

Gambar 7. Diagram Profit Margin Ratio ABBA

Berdasarkan diagram diatas, ratio Profitabilitas ABBA di tahun 2019 adalah 0,17 atau 17% artinya perusahaan mampu menghasilkan (Sebelum pajak dan bunga) sebesar 38% dari penjualan yang diterima. Kemudian di tahun 2020 mengalami kenaikan menjadi 0,30 atau 30% yang berarti kinerja keuangan pada tahun 2020 semakin baik dibandingkan tahun 2019. Kemudian di tahun 2021 terjadi penurunan menjadi 0,19 atau 19% yang berarti kinerja keuangan pada tahun 2021 menjadi turun dibandingka tahun 2020. Kemudia di tahun 2022 terjadi penurunan menjadi 0,16 atau 16% yang berarti kinerja keuangan pada tahun 2022 semakin buruk dibandingkan tahun 2021.

Tabel 8. Tabel Perhitungan Return on asset ABBA

Gambar 8. Diagram Return on asset ABBA

Berdasarkan diagram diatas, Rasio Profitabilitas ABBA di tahun 2019 adalah 0,15 atau 15% artinya perusahaan mampu menghasilkan laba bersih setelah pajak sebesar 15% dari total asetnya. Kemudian di tahun 2020 mengalami kenaikan menjadi 0,41 atau 41% yang berarti kinerja keuangan pada tahun 2020 semakin baik dibandingkan tahun 2019. Kemudian di tahun 2021 terjadi Kenaikan menjadi 0,58 atau 58% yang berarti kinerja keuangan pada tahun 2021 menjadi semakin baik dibandingkan tahun 2020. Kemudia di tahun 2022 kembali terjadi Kenaikan menjadi 0,72 atau 72% yang berarti kinerja keuangan pada tahun 2022 semakin baik dibandingkan tahun 2021.

Kesimpulan

Berdasarkan hasil mini riset yang telah dilakukan pada 4(empat) laporan keuangan Tahunan dari tahun 2019 sampai dengan 2022 pada PT Mahaka Media Tbk, didapatkan hasil atau kesimpulan bahwa setelah diperhitungkan dengan beberapa rasio keuangan maka ke 4 laporan keuangan tersebut dari tahun 2019 sampai dengan 2022 banyak mengalami kenaikan dan ada juga mengalami penurunan yang cukup signifikan dalam setiap rasionya, artinya semakin angka menunjukkan peningkatan maka kinerja perusahaan berjalan cukup efisien dan dapat dikatakan perusahaan tersebut berkembang dibandingkan tahun sebelumnya, sebaliknya jika angka menunjukkan Penurunan, maka kinerja perusahaan tidak berjalan secara efisien dan dapat dikatakan perusahaan tersebut tidak berkembang dibandingkan tahun sebelumnya.

Referensi

Defa, Ghina Nur Wasilah, dkk, Analisis Rasio Keuangan dalam Menilai Kinerja Keuangan Toko Pesona Bari Songket Palembang, Jurnal Terapan Ilmu Ekonomi, Manajemen dan Bisnis, Vol. 2, No. 2, Agustus 2022

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H