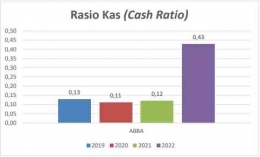

Berdasarkan diagram diatas, rasio Likuiditas ABBA di tahun 2019 adalah 0,13 artinya setiap Rp 1 utang lancar dijamin oleh Rp 0,13 Kas dan setara kas. Kemudian di tahun 2020 mengalami Penurunan menjadi 0,11 yang berarti kemampuan Kas dan setara kas dalam menjamin kewajiban jangka pendek semakin rendah dibandingkan tahun 2019. Namun di tahun 2021 likuiditas kembali mengalami Kenaikan menjadi 0,12 yang berarti kemampuan Kas dan setara kas dalam menjamin kewajiban jangka pendek semakin tinggi dibandingkan tahun 2020. Kemudian di tahun 2022 kembali terjadi kenaikan yang signifikan terhadap likuiditas menjadi 0,43 yang berarti kemampuan Kas dan setara kas dalam menjamin kewajiban jangka pendek semakin tinggi dibandingkan tahun 2021.

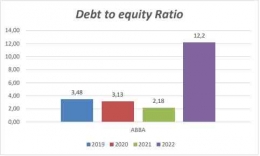

Rasio Leverage

Menurut Kasmir (2019), rasio Leverage adalah rasio yang digunakan untuk mengukur sejauh manakah aktiva perusahaan dibiayai dengan utang.

Rasio yang digunakan adalah Debt to Equity ratio (DER). Rumus rasio tersebut adalah sebagai berikut:

Tabel 5. Tabel Debt Ratio ABBA

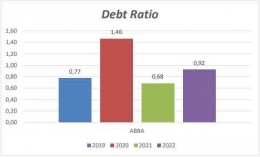

Gambar 5. Diagram Debt Ratio ABBA

Berdasarkan diagram diatas, rasio Leverage ABBA di tahun 2019 adalah 0,77 atau 77% dari keseluruhan modal yang dimiliki perusahaan, sebesar 77% didanai oleh utang. Kemudian di tahun 2020 mengalami Kenaikan menjadi 1,46 atau 146% yang berarti kemampuan perusahaan dalam pengelolaan utang menjadi kurang efisien dibandingkan tahun 2019. Kemudia di tahun 2021 kembali mengalami Penurunan menjadi 0,68 atau 68% yang berarti kemampuan perusahaan dalam pengelolaan utang menjadi semakin efisien dibandingkan tahun 2020. Namun di tahun 2022 terjadi kenaikan menjadi 0,92 yang berarti kemampuan perusahaan dalam pengelolaan utang menjadi Kurang efisien dibandingkan tahun 2021.