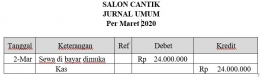

Selanjutnya kita bahas mengenai metode pendekatan beban / laba rugi , dari transaksi tanggal 2 maret di atas , maka jurnal umum nya adalah sebagai berikut:

Jadi bila dilihat dari jurnal umum di atas ketika kita mengeluarkan uang untuk membayar sewa ruko, kita sudah mengakui sebagai beban walaupun belum kita tempati.

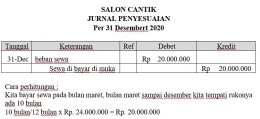

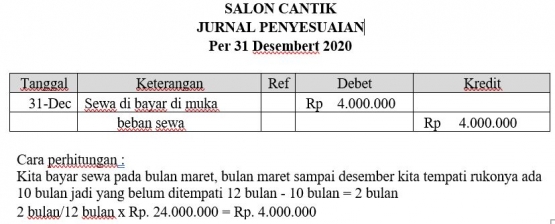

Pada bulan Desember kita perlu membuat jurnal penyesuaian, penulis biasanya mengajarkan para siswa dengan mengingat seperti ini : metode beban pada kata tersebut ada huruf be berarti belum. dengan mengajarkan seperti itu para siswa akan ingat ketika memakai pendekatan beban maka jurnal penyesuaiannya berarti yang belum terlewati atau ditempati. Adapun jurnalnya penyesuaiannya sebagai berikut:

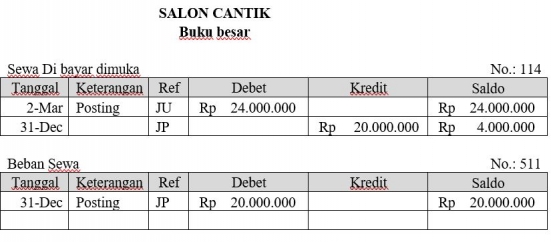

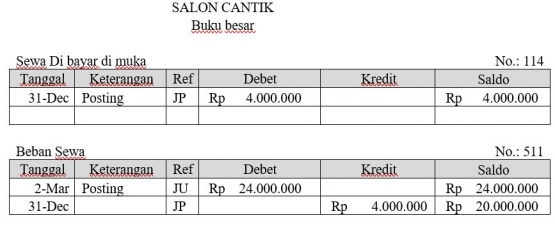

Adapun buku besar akun beban sewa dan sewa di bayar di muka adalah sebagai berikut :

Dari penjabaran di atas bisa disimpulkan untuk beban dibayar dimuka memakai metode neraca maupun beban/ laba rugi hasilnya sama , saldonya bisa kita lihat di buku besar.

Demikian pembahasan singkat mengenai jurnal penyesuaian akun beban sewa di bayar di muka, semoga bermanfaat.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI