CARA MUDAH MENGINGAT JURNAL PENYESUAIAN BEBAN DIBAYAR DI MUKA MENGGUNAKAN METODE NERACA ATAU BEBAN

Jurnal Penyesuaian pada perusahaan jasa perlu dibuat untuk menyesuaikan saldo akun yang sebenarnya.dengan adanya jurnal penyesuaian kita bisa mengetahui saldo akun riil dan akun nominal sebenarnya. Adapun akun yang perlu dibuat jurnal penyesuaian adalah : perlengkapan, peralatan, beban dibayar dimuka, beban yang masih harus dibayar , pendapatan diterima dimuka, pendapatan yang masih harus diterima dan piutang tidak tertagih.

Ketika sampai di materi jurnal penyesuaian siswa biasanya mengalami kebingungan terutama pada akun beban di bayar di muka bagaimana membuat jurnal penyesuaiannya apakah menggunakan metode pendekatan neraca atau metode beban, kemudian apabila menggunakan salah satu metode tersebut apakah hasil saldonya sama saat di masukkan ke dalam buku besar.

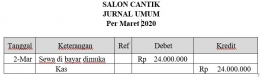

Pembahasan kali ini adalah tentang jurnal penyesuaian yang mengkhususkan pada akun beban di bayar di muka. Baiklah yang kita bahas pertama disisni adalah metode pendekatan neraca.kita simak transaksi di bawah ini :

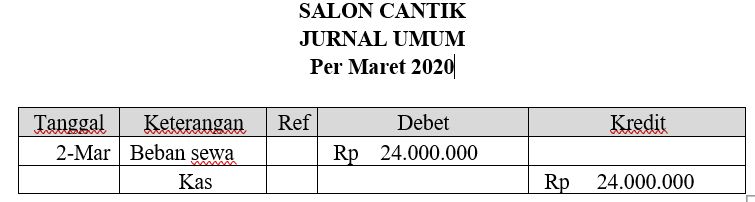

Tanggal 02 maret 2020 Salon Cantik membayar sewa ruko sebesar Rp. 24.000.000 untuk masa 1 tahun.

Saat tanggal 2 tersebut terjadi transaksi kita membayar sewa karena kita menggunakan metode neraca atau disebut juga metode harta (komponen neraca adalah harta, hutang dan modal) maka kita mengakui akun tersebut sebagai sewa di bayar di muka, dengan kata lain kita mengakui sebagai piutang, biasanya para siswa bingung kenapa kita menyebutnya piutang, jawabannya adalah saat kita menyewa ruko yang kita lakukan adalah membayar dahulu untuk masa 2 tahun padahal ruko tersebut belum kita tempati, sehingga kita punya piutang kepada orang yang menyewakan ruko. Sehingga jurnal umumnya sebagai berikut :

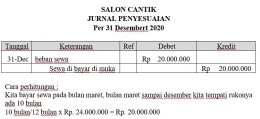

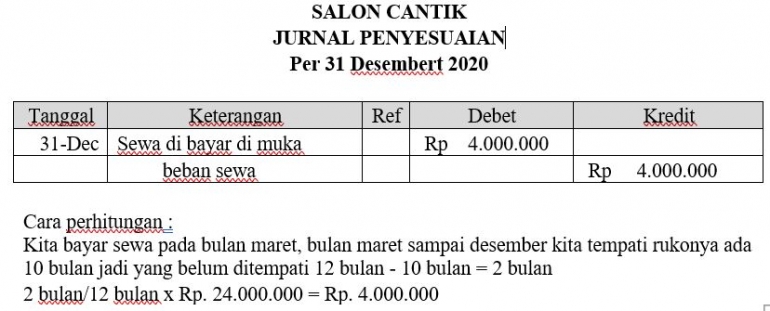

Waktu pun berjalan sampai pada 31 desember 2020, sehingga kita mengahui bulan yang sudah terlewati/ ketika ruko sudah ditempati sebagai beban. Penulis biasanya mengajarkan ke para siswa agar tidak lupa dengan cara seperti ini, metode neraca pada kata neraca ada huruf c jadi kita ingat c kita ibaratkan cudah (sudah) sudah di tempati baru kita akui sebagai beban, dengan begitu mereka langsung mengingat bahwa metode neraca adalah yang sudah ditempati sehingga jurnal penyesuaian nya sebagai berikut :

Saldo akun sewa di bayar di muka dan beban sewa akan nampak di buku besar sebagai berikut :

Selanjutnya kita bahas mengenai metode pendekatan beban / laba rugi , dari transaksi tanggal 2 maret di atas , maka jurnal umum nya adalah sebagai berikut:

Jadi bila dilihat dari jurnal umum di atas ketika kita mengeluarkan uang untuk membayar sewa ruko, kita sudah mengakui sebagai beban walaupun belum kita tempati.

Pada bulan Desember kita perlu membuat jurnal penyesuaian, penulis biasanya mengajarkan para siswa dengan mengingat seperti ini : metode beban pada kata tersebut ada huruf be berarti belum. dengan mengajarkan seperti itu para siswa akan ingat ketika memakai pendekatan beban maka jurnal penyesuaiannya berarti yang belum terlewati atau ditempati. Adapun jurnalnya penyesuaiannya sebagai berikut:

Adapun buku besar akun beban sewa dan sewa di bayar di muka adalah sebagai berikut :

Dari penjabaran di atas bisa disimpulkan untuk beban dibayar dimuka memakai metode neraca maupun beban/ laba rugi hasilnya sama , saldonya bisa kita lihat di buku besar.

Demikian pembahasan singkat mengenai jurnal penyesuaian akun beban sewa di bayar di muka, semoga bermanfaat.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI