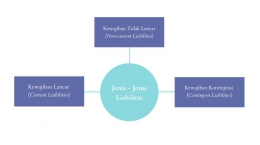

2. Kewajiban Tidak Lancar (Liabilitas Jangka Panjang)

Kewajiban tidak lancar, juga dikenal sebagai kewajiban jangka panjang, mengacu pada hutang atau kewajiban yang jatuh tempo lebih dari satu tahun. Hutang jangka panjang merupakan sumber penting pembiayaan jangka panjang bagi perusahaan. Perusahaan mengasumsikan hutang jangka panjang untuk meningkatkan modal langsung untuk membeli aset modal atau berinvestasi dalam proyek modal baru.

Contoh liabilitas jangka panjang, yaitu:

- Wesel jangka panjang

- Hutang obligasi

- Sewa modal

- Kewajiban pajak tangguhan

- Hutang hipotek

3. Kewajiban Kontijensi

Menurut PSAK 57, kewajiban kontijensi adalah kewajiban potensial yang timbul dari peristiwa masa lalu dan keberadaannya menjadi pasti dengan terjadi atau tidak terjadinya satu peristiwa atau lebih peristiwa di masa depan yang tidak sepenuhnya berada dalam kendali entitas. Selain itu juga dapat diartikan sebagai kewajiban kini yang timbul sebagai akibat peristiwa masa lalu, tetapi tidak diakui karena tidak terdapat kemungkinan entitas mengeluarkan sumber daya yang mengandung manfaat ekonomis untuk menyelesaikan kewajibannya atau jumlah kewajiban tersebut tidak dapat diukur secara andal.

Contoh kewajiban kontijensi, yaitu:

- Biaya garansi dan jaminan produk

- Klaim produk

- Gugatan

- Etika profesi akuntansi

Pengakuan Liabilitas

Menurut Kam (1990), empat kaidah pengakuan yang secara teknis memicu pencatatan atau pengakuan kewajiban, yaitu :

1. Ketersediaan dasar hukum

Jika terdapat bukti yuridis yang kuat bahwa ada tindakan yang memaksa pelaksanaan suatu kewajiban, maka jelas adanya suatu kewajiban tidak dapat disangkal. Adanya dasar hukum pemaksaan hanyalah salah satu ciri pendukung dari definisi kewajiban. Oleh karena itu, aturan tersebut tidak bersifat absolut, sehingga jika terdapat bukti substantif bahwa terdapat kewajiban yang bersifat konstruktif atau untuk kepentingan keadilan, maka kewajiban tersebut juga dapat diakui.

2. Penerapan konsep dasar konservatisme