Per Maret 2020, jumlah bank umum syariah mencapai 14 bank dan 20 unit usaha syariah. Tentu saja, persaingan akan semakin tinggi jika 20 unit usaha syariah tersebut pada tahun 2023 menjadi bank umum syariah.

Ini berarti jika proses merger selesai pada Februari 2021 seperti dinyatakan Erick Thohir, jumlah bank umum syariah untuk sementara waktu akan berkurang menjadi 3 atau 4 bank menjadi 10-11 bank umum syariah.

Namun, pada tahun 2023 akan total 30-31 bank umum syariah. Sebuah arena pertandingan yang penuh dengan pemain-pemain hebat. Di sini, inovasi, pelayanan, modal, jaringan, nisbah bagi hasil, akan sangat menentukan bank syariah mana yang akan menjadi pemenangnya.

Ketiga, dengan adanya bank umum syariah yang kuat dan besar, dampaknya bagi kemaslahatan dan pemberdayaan umat akan turut menjadi besar juga. Seperti diketahui, bank syariah wajib membayar 2,5% dari penghasilannya untuk zakat. Sepanjang tahun 2019, Bank Syariah Mandiri membayar zakat sebesar Rp 43,9 miliar, BNI Syariah Rp 20 miliar, BRI Syariah Rp 2,6 miliar, dan BTN Syariah Rp 6,4 miliar. Jika keempat bank ini meraup laba Rp 2,93 triliun seperti gambaran di atas, kontribusi zakatnya akan mencapai Rp 73,21 miliar, sebuah nilai yang sangat besar bagi pemberdayaan umat (sustainability development goals). Angka ini belum memperhitungkan kontribusi zakat pegawai dan nasabah.

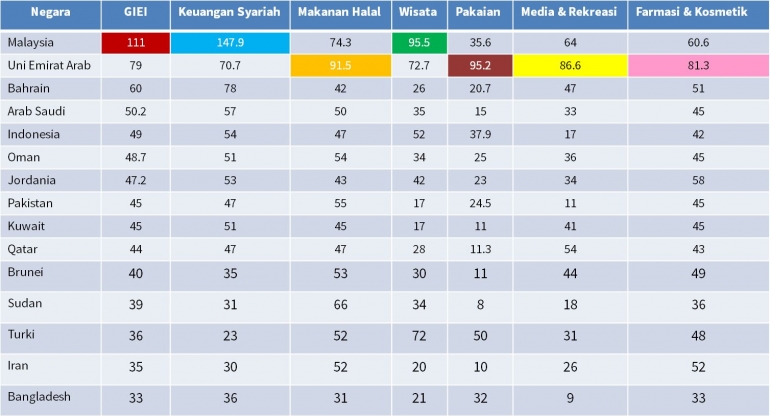

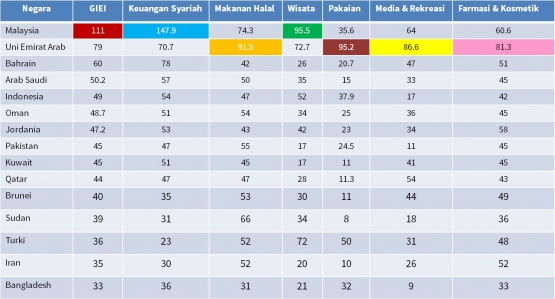

Pada tahun 2024, total pengeluaran konsumen syariah mencapai US$ 3,2 triliun, yang tersebar di enam sektor, yakni halal food US$ 1.972 miliar, pakaian US$ 402 miliar, media & rekreasi US$ 309 miliar, wisata muslim US$ 274 miliar, farmasi halal US$ 134 miliar, kosmetik halal US$ 95 miliar dan aset keuangan syariah global US$ 3.472 miliar.

Keempat, manfaat efisiensi. Dengan melakukan merger, baik Bank Syariah Mandiri, BRI Syariah, dan BNI Syariah, tidak perlu lagi mengembangkan dan menganggarkan biaya TI seperti ATM, back office, server, dan digital banking.

Peranan Pemerintah

Rencana merger tentu masih membutuhkan kajian komprehensif yang lebih mendalam. Namun, penulis membayangkan dari empat bank, yakni Bank Syariah Mandiri, BRI Syariah, BNI Syariah, dan unit usaha syariah BTN Syariah, sebaiknya Menteri BUMN atau pemerintah tidak langsung membuat satu bank umum syariah dengan menggabungkan keempat bank tersebut sekaligus.

Penulis membayangkan idealnya pemerintah memiliki dua bank umum syariah, sebut saja Bank Syariah Rakyat Mandiri, hasil penggabungan dari Bank Syariah Mandiri, BRI Syariah dan BNI Syariah. Lalu satu lagi adalah Bank BTN Syariah yang saat ini masih berstatus sebagai unit usaha syariah.

Khusus BTN Syariah, biarkan tetap berkembang sebagai unit usaha syariah sampai tahun 2023 baru kemudian dilakukan pemisahan menjadi Bank BTN Syariah.