[caption caption="Kartu Peserta BPJS Ketenagakerjaan. Sumber: sp.beritasatu.com"][/caption]

Bagi saya, jika tidak diperkenalkan oleh perusahaan untuk ikut serta, saya mungkin tidak akan mengenal keberadaan BPJS Ketenagakerjaan (dahulu Jamsostek) dan memahami manfaatnya.

Betapa tidak, saya yang waktu itu masih unyu-unyu alias fresh graduate karena masih berumur 25 tahun, langsung diterima bekerja pada 2002. Syukurlah pada 2004, perusahaan saya langsung mendaftarkan seluruh karyawannya, termasuk saya, untuk ikut serta program Jaminan Hari Tua (JHT) melalui Jamsostek yang kini sejak 1 Januari 2014 berganti (transformasi) menjadi BPJS Ketenagakerjaan, meski program andalannya tetap sama.

Ketika diminta mengisi formulir menjadi peserta, saya lantas langsung mencari tahu ‘makhluk’ apa sih Jamsostek itu. Saya kaget juga ternyata ada kewajiban untuk membayar iuran sebesar 2% dari upah saya.

Saya pikir 2% dari upah sangatlah kecil, sehingga saya pun tidak mempersoalkannya. Tapi saya menjadi begitu senangnya, karena ternyata perusahaan saya juga wajib membayar iuran sebesar 3,7% dari upah untuk saya.

Saya pikir lumayan banget. Pertama, karena saya hanya diwajibkan membayar iuran yang relatif kecil (hanya 2% dari gaji saya). Kedua, karena perusahaan membantu juga, akumulasi totalnya menjadi 5,7% dari gaji. “Lumayan besarlah, hitung-hitung buat tabungan masa depan,” kata saya ketika itu.

Saya waktu itu belum mengenal urusan pensiun kerja, apalagi memikirkan masa depan ‘tetek bengek’ istri dan anak kelak. Maklumlah, masih jomblo, yang ada di pikiran hanya gimana bekerja rajin biar bisa cepat naik gaji dan karir. Meski demikian, saya memang sejak kecil sudah diajari betapa pentingnya menabung untuk masa depan oleh Ibu, sehingga iuran yang saya bayarkan ke BPJS Ketenagakerjaan, saya anggap sebagai aktivitas menabung.

Lama-kelamaan, di tempat kerja, saya pun semakin belajar pentingnya investasi di usia muda. Saya pun belajar dan diajarin oleh atasan bagaimana investasi saham. Saya pun belajar bahwa investasi dari dana kecil akan semakin menumpuk jadi besar dari tahun ke tahun bila tidak diganggu gugat (alias tidak diambil).

Menyadari hal itu, saya pun tidak pernah mengambil dana saya di BPJS Ketenagakerjaan. Hanya saja, saya rajin mengecek saldo JHT tiap tahun dan menyimpan arsipnya secara rapi.

[caption caption="Perkembangan Investasi Saldo dan JHT Saya"][/caption]

Berkembang Terus Berkembang

Setelah 12 tahun bekerja di perusahaan lama, saya pun pindah kerja ke perusahaan baru. Meski aturan BPJS Ketenagakerjaan baik yang lama maupun yang baru memperbolehkan saya mengambil dana saya di BPJS Ketenagakerjaan, saya tetap tidak ingin mengambilnya sampai usia pensiun.

Seperti diketahui, aturan baru yang sempat menimbulkan kontroversi, mengharuskan peserta BPJS Ketenagakerjaan mengambil dana setelah 10 tahun. Namun, aturan itu oleh pemerintah kembali direvisi ke aturan lama, yakni ketika berhenti bekerja atau sudah 5 tahun menjadi peserta, dana JHT boleh diambil.

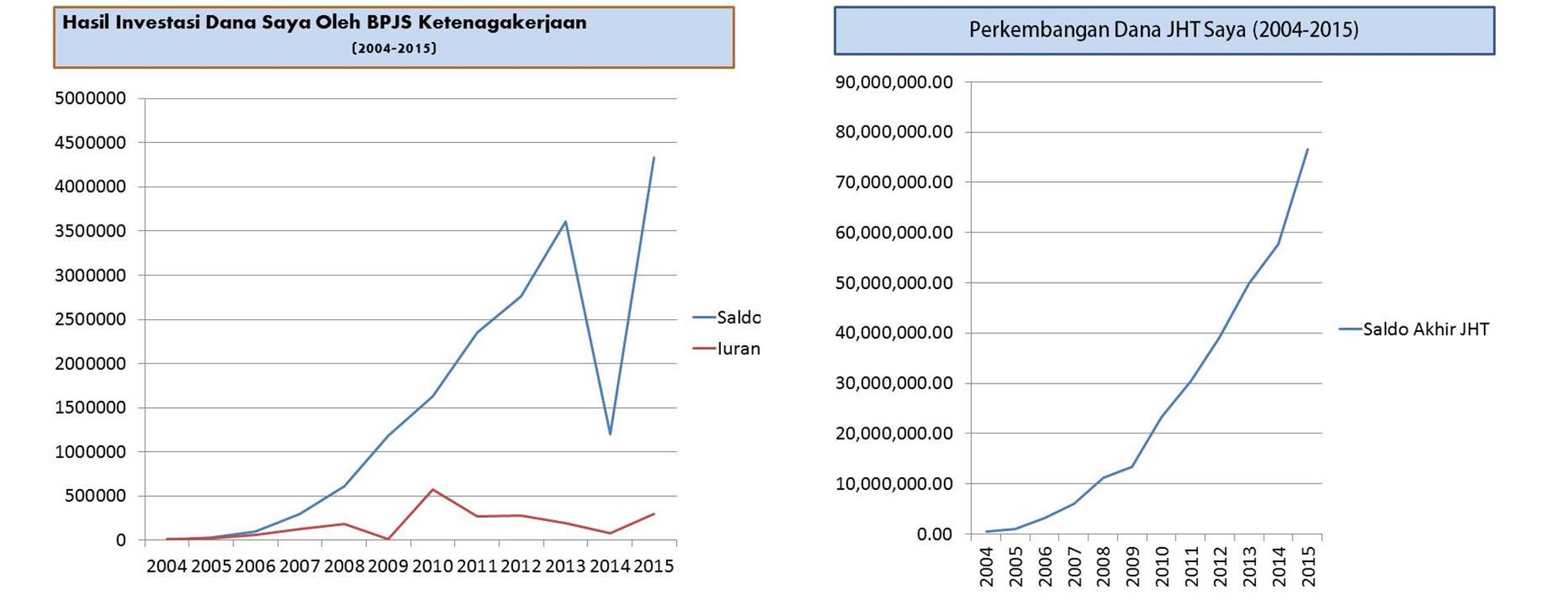

Ada alasan mengapa saya tidak ingin mengambilnya. Pertama, karena belum butuh. Kedua, karena hasil investasi dari saldo saya, menunjukkan tren yang meningkat tajam. Saldo JHT saya dari hanya menghasilkan investasi senilai Rp 33.646 perak pada2005, Rp 98.651 pada 2006, menjadi Rp 301.598 pada 2007, kemudian naik dua kali lipat lagi menjadi Rp 614.686 pada 2008.

Selanjutnya, pada 2009, 2010, saldo JHT saya mampu menghasilkan investasi sebesar Rp 1,18 juta dan Rp 1,63 juta. Pada 2012 dan 2013 menghasilkan investasi Rp 2,76 juta dan Rp 3,61 juta. Pada 2014, sempat turun menjadi Rp 1,19 juta, karena di perusahaan baru, saya tidak langsung meneruskan iuran (ada lack 2-3 bulan sepertinya). Tapi per 13 Januari 2016, saya cek saldonya sudah bertambah karena selama 2015 saldo JHT saya mampu menghasilkan investasi sebesar Rp 4,3 juta. Investasi dari iuran saya tiap bulannya ke BPJS Ketenagakerjaan pun terus tumbuh, meski fluktuatif, seperti saya perlihatkan dalam grafik.

Lebih senangnya lagi, dana JHT saya sejak 2004 hingga 2014, terus memperlihatkan grafik peningkatan yang tajam, seperti naik gunung..hehehe. Saya berharap, dana JHT saya terus bertambah dan bertambah, seiring masih produktifnya usia saya saat ini. Dengan usia saya sekarang masih 38 tahun, berarti saya masih punya kesempatan bekerja 20 tahun lagi. Lumayanlah saya pikir. Apalagi jika gaji saya naik terus atau karir saya cemerlang..amien3x semoga saja.

Bekerja Lebih Berarti

Selain manfaat perkembangan dana JHT yang akan terus meningkat, ada pula manfaat lain dari program BPJS Ketenagakerjaan, yang membuat saya bekerja lebih berarti. Mirip-mirip dengan slogan ‘Hidup Lebih Berarti’ dari perusahaan rokok ternama. Program yang saya maksud adalah Jaminan Kematian.

Dengan adanya Program Jaminan Kematian, saya merasa tenang bekerja, karena bila saya seandainya meninggal dunia, istri dan anak-anak saya, akan mendapat empat manfaat dari BPJS Ketenagakerjaan. Pertama, santunan sekaligus Rp 16,2 juta. Kedua, santunan berkala 24 bulan x Rp 200 ribu atau senilai Rp 4,8 juta yang dibayarkan sekaligus. Ketiga, biaya pemakaman sebesar Rp 3 juta. Keempat, beasiswa pendidikan anak yang diberikan kepada setiap peserta yang meninggal dunia bukan akibat kecelakaan kerja dan telah memiliki masa iuran paling singkat 5 tahun. Nilainya adalah sebesar Rp 12 juta untuk setiap peserta. Saya pikir lumayan besarlah bagi anak-anak saya dengan adanya beasiswa tersebut.

Hal lain yang membuat saya bekerja lebih berarti adalah adanya manfaat dari program Jaminan Kecelakaan Kerja (JKK). Manfaat JKK adalah memberikan kompensasi bagi pekerja yang tidak mampu bekerja (STMB) selama 18 bulan, terbagi atas enam bulan pertama diberikan sebesar 100% dari upah kemudian 6 bulan kedua diberikan sebesar 75% dari upah, dan 6 bulan ketiga dan seterusnya diberikan sebesar 50% dari upah.

Belum lagi ada santunan kecacatan, yakni cacat sebagian anatomis yang diberikan dengan persentase tertentu (sesuai tabel) dikalikan 80 dikalikan upah sebulan. Cacat sebagian fungsi diberikan dengan persentase tertentu berkurangnya fungsi dikalikan persentase sesuai tabel dikalikan 80 dan dikalikan upah sebulan. Bila cacat total tetap maka santunan yang diberikan adalah 70% dikalikan 80 dikalikan upah sebulan.

Kemudian ada lagi santunan kematian, bila peserta meninggal ketika bekerja. Rinciannya adlaah 60% dikalikan 80 dikalikan upah sebulan. Ada biaya pemakaman sebesar Rp 3 juta, hingga santunan berkala selama 24 bulan yang dapat dibayar sekaligus sebesar Rp 4,8 juta.

Akhir kata, yang saya ingin sampaikan lewat tulisan sederhana ini adalah Aku dan BPJS Ketenagakerjaan Membuat Saya Bekerja Lebih Berarti. Mulai dari keberadaan Jaminan Hari Tua (JHT), yang saldonya akan terus naik tajam bila terus dipertahankan jika kita tetap bekerja, Jaminan Kecelakaan Kerja (JKK) yang membuat keluarga di rumah tenang, hingga Jaminan Kematian (JKM) bagi ahli waris saya.

*tulisan diperbaharui per 13 Januari 2016, terutama grafiknya

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI