Pendekatan Hegelian sangat relevan dalam konteks Indonesia, mengingat:

- Kompleksitas peraturan perpajakan yang sering berubah.

- Perbedaan pemahaman antara WP kecil (seperti UKM) dan perusahaan besar.

- Perlunya keadilan dalam penyelesaian sengketa pajak.

Pendekatan ini memastikan bahwa proses penyelesaian sengketa berlangsung secara objektif, adil, dan transparan, serta mendukung upaya pemerintah dalam meningkatkan kepatuhan pajak di Indonesia.

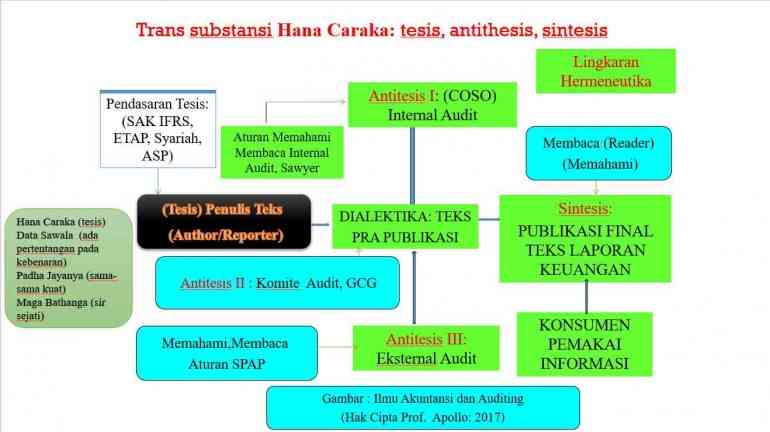

C. Bagaimana Penerapan Dialektika Hegelian dalam Audit Perpajakan?

Penerapan Dialektika Hegelian dalam audit perpajakan melibatkan tiga tahap utama: tesis, antitesis, dan sintesis. Setiap tahap bertujuan untuk membantu menyelesaikan konflik dengan mengutamakan analisis berbasis logika dan fakta.

1. Tahap Tesis

Pada tahap ini, auditor akan mengidentifikasi dokumen awal yang disampaikan oleh Wajib Pajak (WP). Tesis mencerminkan posisi awal WP, yang bisa berupa:

- Laporan pajak yang diserahkan.

- Alasan WP menggunakan metode tertentu dalam menghitung pajaknya.

Langkah-langkah yang Dilakukan Auditor:

- Memeriksa kelengkapan laporan pajak WP, termasuk dokumen pendukung seperti faktur pajak, bukti potong, dan laporan keuangan.

- Memahami posisi WP mengenai peraturan perpajakan yang berlaku.

Contoh Praktis:

Misalnya, sebuah perusahaan melaporkan biaya perjalanan dinas sebesar Rp 500 juta sebagai pengurang pajak, dan WP berpendapat bahwa biaya tersebut memenuhi kriteria sebagai pengeluaran yang dapat dikurangkan menurut Pasal 6 UU PPh.

2. Tahap Antitesis

Pada tahap ini, auditor mencari ketidaksesuaian antara laporan yang diserahkan oleh WP dan peraturan perpajakan yang berlaku. Auditor akan menyajikan temuan berdasarkan analisis data dan regulasi.