Menyelesaikan konflik

Mencapai harmoni

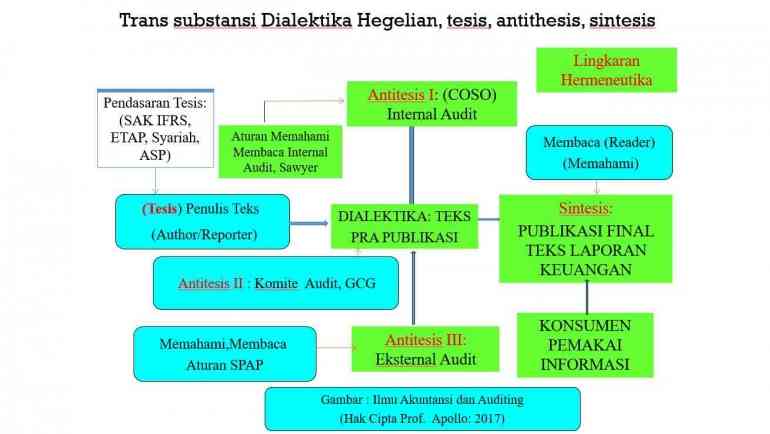

Aplikasi

Sistematis, berbasis aturan

Holistik, berbasis kebudayaan

Aplikasi Visualisasi dalam Audit

- Edukasi Wajib Pajak (WP):

Visualisasi melalui diagram dan model grafis berfungsi sebagai alat yang efektif untuk mendidik Wajib Pajak, khususnya Usaha Kecil dan Menengah (UKM), tentang proses audit perpajakan. Dengan menggunakan elemen visual seperti diagram lingkaran atau spiral, auditor dapat menjelaskan langkah-langkah audit secara sederhana dan terstruktur. Hal ini membantu WP memahami bukan hanya tahapan audit, tetapi juga tujuan akhirnya, yaitu memastikan kepatuhan perpajakan mereka. Sebagai contoh, diagram spiral yang menggambarkan proses dari identifikasi masalah hingga solusi dan pembelajaran berkelanjutan dapat membantu UKM melihat bahwa audit bukan hanya alat pengawasan, tetapi juga kesempatan untuk meningkatkan pemahaman dan kepatuhan perpajakan. - Proses Pembinaan:

Selain sebagai alat komunikasi, visualisasi membantu auditor menyampaikan pesan bahwa audit bukan semata-mata tindakan penegakan hukum, melainkan bagian dari pembinaan jangka panjang untuk meningkatkan kualitas pelaporan pajak. Diagram tersebut memungkinkan WP melihat hubungan antara audit dan perbaikan sistem administrasi pajak mereka. Dengan pendekatan ini, WP akan lebih memahami bahwa hasil audit dapat memberikan manfaat jangka panjang, seperti pemahaman yang lebih baik tentang aturan pajak dan penghindaran sanksi di masa depan. Misalnya, model visual berbasis data dapat menunjukkan bagaimana koreksi kecil pada sistem pencatatan dapat berdampak besar pada tingkat kepatuhan.

Perbandingan Visualisasi

Model dialektika Hegelian dan Hanacaraka memberikan pendekatan visual yang berbeda sesuai dengan kebutuhan.

- Bentuk Visualisasi:

- Dialektika Hegelian: Diagram berbentuk lingkaran yang mencerminkan proses siklus (tesis-antitesis-sintesis).

- Dialektika Hanacaraka: Diagram spiral yang menunjukkan progresivitas bertahap (Ha-Na-Ca-Ra-Ka hingga Ma-Ga-Ba-Tha-Nga).

- Tahapan:

- Hegelian memiliki tiga tahapan utama, yaitu konflik dan solusi logis.

- Hanacaraka mencakup empat tahapan yang lebih kaya, menekankan tugas awal, konflik, resolusi, dan pembelajaran.

- Simbol Budaya Lokal:

- Tidak terdapat dalam model Hegelian.

- Model Hanacaraka menggunakan aksara Jawa untuk mencerminkan nilai budaya lokal.

- Cocok untuk:

- Hegelian: Audit berbasis data kompleks.

- Hanacaraka: Audit yang lebih edukatif dan relasional, terutama untuk UKM dan individu.

Manfaat Visualisasi dalam Audit Perpajakan

- Meningkatkan Pemahaman WP:

Dengan adanya visualisasi, proses audit menjadi lebih mudah dipahami oleh WP. Diagram yang jelas dapat menunjukkan bahwa audit adalah proses yang terstruktur, terukur, dan berorientasi pada solusi, sehingga WP dapat mengikuti setiap tahapan tanpa kebingungan. - Alat Komunikasi Efektif:

Model visual sederhana dengan ikon dan warna menarik mempermudah komunikasi antara auditor dan WP. Elemen visual membantu menyampaikan informasi teknis secara intuitif, sehingga WP yang memiliki latar belakang non-akuntansi pun dapat memahami. - Membangun Hubungan yang Baik:

Model Hanacaraka dengan pendekatan berbasis budaya menciptakan suasana audit yang inklusif dan bersahabat. Hal ini mengurangi ketegangan antara auditor dan WP, terutama bagi mereka yang merasa terintimidasi oleh proses audit. - Efisiensi Proses:

Auditor dapat menggunakan model visualisasi ini untuk merencanakan tahapan audit dan mengelola waktu lebih baik. Selain itu, visualisasi mempermudah dokumentasi dan pengambilan keputusan berdasarkan data yang disajikan secara sistematis.

Perspektif Logis vs. Perspektif Budaya dalam Audit Perpajakan

- Dialektika Hegelian:

Model ini menekankan penyelesaian konflik melalui logika berbasis data dan regulasi. Pendekatan ini sangat relevan untuk audit yang melibatkan perusahaan besar atau kasus dengan kompleksitas tinggi. - Penggunaan Data dan Analisis: Data digunakan secara mendalam untuk menyelesaikan konflik, memberikan kepastian hukum, dan mencegah manipulasi.

- Objektivitas: Auditor dan WP dapat mengidentifikasi masalah berdasarkan fakta tanpa dipengaruhi emosi.

- Penyelesaian Konflik: Metode ini memastikan solusi yang logis dan sesuai dengan regulasi perpajakan.

- Dialektika Hanacaraka:

Model ini mengintegrasikan nilai sosial-budaya Indonesia ke dalam proses audit, menciptakan pendekatan yang lebih harmonis dan edukatif. - Edukasi: UKM atau individu yang kurang memahami kewajiban pajak akan mendapat pembinaan untuk meningkatkan kepatuhan.

- Membangun Kepercayaan: Pendekatan ini mengutamakan dialog yang mendukung kolaborasi antara auditor dan WP.

- Lingkungan Kolaboratif: WP merasa lebih dihargai dan terlibat dalam proses audit, mengurangi ketegangan yang kerap muncul.

Menyediakan Kerangka untuk Semua Jenis WP

- Perusahaan Besar dan Multinasional:

Pendekatan Hegelian memberikan kerangka berbasis data untuk menganalisis laporan perpajakan yang kompleks. Audit ini memastikan transparansi dan kepatuhan tanpa bias emosional, yang sangat penting bagi perusahaan multinasional. - UKM dan Individu:

Pendekatan Hanacaraka lebih cocok untuk entitas yang memiliki keterbatasan sumber daya atau pemahaman. Proses audit disampaikan secara ramah dan edukatif, sehingga WP merasa didukung, bukan diawasi.

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!