Menuruti gaya hidup memang tidak akan pernah ada habisnya. Pernahkah kita menemukan orang yang selalu mengikuti perkembangan zaman ? Saya yakin pernah, dan mungkin banyak. Atau mungkin kita sendiri yang mengalaminya.

Belakangan ini muncul suatu istilah yang dinamakan masyarakat urban atau kaum urban. Sebenarnya apa sih masyarkat urban itu ? Menurut KBBI , urban diartikan dengan orang desa yang pindah ke kota, berkenaan dengan kota. Jika kita amati, masyarakat yang tinggal di daerah perkotaan gaya hidupnya cenderung up to date. Mereka mengikuti trend yang sedang terjadi dengan begitu cepat dan tidak ingin tertinggal dengan yang lain.

Ciri kaum urban yang paling terlihat sekali adalah sangat dekat dengan internet. Coba kita lihat di sekeliling kita, jangankan kafe, rumah makan biasa pun sudah menyediakan fasilitas wifi bagi para pengunjungnya. Dengan adanya beragam kemudahan dalam mengakses informasi sehingga menjadikan smartphone maupun gadget sebagai alat yang paling berpengaruh bagi kaum urban.

Memang tidak bisa dipungkiri bahwa gaya hidup urban saat ini dipengaruhi oleh perkembangan zaman dan teknologi. Namun, selain itu ada beberapa kaum urban yang hanya ikut-ikutan untuk menjaga gengsi mereka karena malu jika dianggap ketinggalan zaman. Sebagian besar lainnya lagi, memang mengikuti arus perkembangan zaman dan melakukannya untuk kesenangan mereka.

Masyarakat urban cenderung boros dalam hal keuangan. Bahkan, tak jarang pula yang menghabiskan gajinya hanya untuk bersenang-senang. Pada saat ini dengan mudah kita akan menemukan pusat-pusat perbelanjaan, restoran, kafe, tempat karaoke, maupun tempat-tempat lainnya yang menyediakan kesenangan untuk kaum urban.

Suatu ketika saya sedang bersama dengan adik sepupu saya. Kebetulan Dia mengajak main keluar nongkrong ke sebuah kafe. Sesekali keluar main tak apalah pikirku. Tapi, pada saat kita mengobrol lebih jauh, dia mengatakan "Gajiku habis mbak buat hangout sama teman-teman, sekedar untuk makan, jajan, beli ini beli itu, bahkan nggak ada sisa buat nabung, yang penting cukup untuk jajan", begitulah sepenggal perkataan dia.

Saya sendiri sebenarnya sangat menyayangkan sikap ataupun gaya hidup yang seperti itu. Memang, saat ini kita masih muda, mungkin belum ada tanggungan ekonomi yang berarti, yang penting bisa untuk bersenang-senang. Tetapi, hal tersebut tidak baik untuk jangka panjang. Bagaimanapun juga kita harus memikirkan masa depan.

Apa yang dialami oleh adik sepupu saya juga bertolak belakang dengan pemikiran saya. Terlebih saya yang kuliah jurusan ekonomi tentu tak sependapat dengan sepupuku itu. Kita juga harus memikirkan secara finansialnya jika harus terus-menerus mengikuti perkembangan zaman. Gaya hidup kaum urban yang konsumtif tak selamanya harus diikuti. Karena bagaimanapun kita harus berpikir untuk jangka panjang. Kita tidak tahu apa yang akan terjadi dengan setahun kemudian, dua tahun kemudian, atau bahkan 10 tahun kemudian.

Gaya hidup kaum urban umumnya cenderung boros. Padahal kita harus berpikir ekonomis. Jangan sampai penghasilan kita lebih kecil daripada pengeluaran yang akan menyebabkan besar pasak daripada tiang.

Alangkah lebih baiknya jika kita membuat skala prioritas kebutuhan kita. Bedakan antara kebutuhan dan keinginan. Saya yakin, masyarakat urban saat ini lebih banyak yang hanya sedekar 'ingin' daripada 'butuh'. Coba kita pilah-pilah kembali mana yang benar-benar kita butuhkan. Sayangkan jika uang terbuang sia-sia hanya untuk memenuhi gengsi belaka. Lebih baik uangnya dipakai untuk hal-hal yang lebih bermanfaat. Sesekali untuk memenuhi keinginan tak apa, tapi kalau berkali-kali, lebih baik pikirkan kembali. Jangan sampai kita menyesal nantinya.

Saya pernah mengikuti sebuah seminar yang diadakan di kampus ku waktu itu. Tema yang diambil dalam seminar tersebut sangat menarik, yaitu 'Peranan Financial Planning dalam Membangun Ketangguhan Ekonomi Keluarga'. Yang pada intinya dalam seminar tersebut saya diajarkan untuk mengatur dan mengelola bahkan merencanakan masa depan finansial dengan lebih baik. Obyek pembahasan yang diambil adalah ekonomi keluarga, hal ini dikarenakan banyaknya masalah rumah tangga yang bersumber dari masalah ekonomi. Maka hal tersebut mengajarkan saya akan pentingnya merencanakan masa depan terkait dengan finansial. Materi seminar tidak hanya ditujukan kepada mereka yang sudah berumah tangga, tapi berlaku juga bagi yang masih lajang sebagai bekal masa depan.

Dalam seminar yang saya ikuti tersebut saya diajarkan untuk mengisi berapakah total penghasilan saya dalam sebulan. Kemudian, untuk apa sajakah penghasilan saya tersebut. Pengeluarannya dikelompokkan untuk sedekah, cicilan hutang, tabungan, biaya hidup, dan hiburan.

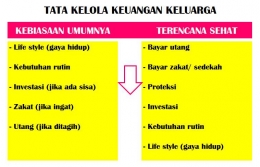

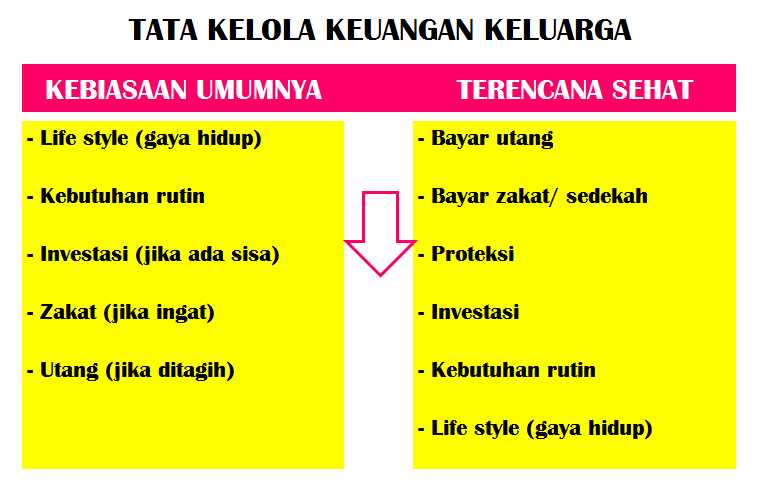

Apa kebiasaan pengelolaan keuangan keluarga pada umumnya ?

- Memenuhi Life style (gaya hidup)

- Kebutuhan rutin

- Investasi (jika ada sisa)

- Zakat (jika ingat)

- Utang (jika ditagih)

Ternyata, kebiasaan umumnya untuk pengeluaran digunakan untuk memenuhi gaya hidup, kemudian baru disusul dengan kebutuhan rutin, dan baru untuk investasi, itupun jika ada sisa. Itu adalah contoh dari pengelolaan keuangan yang salah. Pengelolaan keuangan yang sehat adalah yang terencana dengan baik, yang harus dimulai dengan memenuhi kewajiban yang harus kita selesaikan, bayar zakat/sedekah, investasi, kemudian untuk memenuhi kebutuhan yang utama, barulah yang terakhir untuk memenuhi gaya hidup.

"Perencanaan keuangan yang benar, seperti membuat anggaran, menabung untuk dana darurat, berinvestasi, menyiapkan biaya untuk masa pensiun dapat membantu Anda hidup lebih sejahtera, meskipun ada badai keuangan".

Ben Bernanke

Saat seminar, saya diajarkan untuk menyisihkan penghasilan kita minimal 10% untuk investasi. Investasi untuk masa depan yang paling mudah dilakukan dengan cara menabung. "Menabung di celengan ?" Ah itu tidak mungkin dengan jumlah uang yang banyak, terlalu beresiko untuk dicuri. "Menabung di bank konvensional ?" Yah, jujur saja saya takut sama yang namanya riba. Tak pelak sayapun harus mencari referensi lain untuk tempat menabung yang aman dan jauh dari riba.

Dewasa ini saya sudah sering sekali mendengar yang namanya bank syariah. Mungkin ini bisa menjadi solusi untuk dapat merencanakan masa depan dengan lebih baik dari segi finansial maupun terlepas dari riba karena menjalankan kegiatan usahanya secara profesional berdasarkan prinsip-prinsip syariah. Bank syariah tersebut ialah Maybank Syariah.

Keperluan yang jarang terpikirkan oleh kaum urban ialah biaya untuk keperluan ibadah contohnya umroh. Untuk melakukan umroh memang butuh biaya yang tidak sedikit, maka dari itu perlu diplanning dengan baik. Nah, untuk memudahkan dalam menyimpan atau mempersiapkan dana untuk biaya umroh, Maybank Syariah mempunyai produk MyPlan Umroh Ib. Dengan MyPlan Umroh ib, kita bisa merencanakan ibadah umroh dengan lebih mudah dan terencana. Tentukan tanggal, hitung biayanya, simpan dan secara teratur di MayBank Syariah program umroh.

Persyaratan pembukaan MyPlan iB juga cukup mudah, yakni dengan mengisi formulir pembukaan rekening, fotokopi yang masih berlaku, berusia 17 - 55 tahun, membuka/memiliki rekening lain di Maybank sebagai rekening sumber.

Hadirnya Maybank Syariah dapat menjadi solusi bagi perencanaan keuangan masa depan yang terbebas dari praktik riba karena pengelolaannya dilakukan secara profesional berdasarkan prinsip-prinsip syariah. Tabungan syariah menggunakan akad Mudharabah dimana bentuk kerja sama antara dua atau lebih pihak di mana pemilik modal mempercayakan sejumlah modal kepada pengelola dengan suatu perjanjian di awal.

Maybank Syariah juga memiliki produk Tabungan MyPlan iB dimana ini merupakan produk tabungan berencana untuk memudahkan Kita dalam mewujudkan berbagai rencana seperti pendidikan anak, perjalanan ibadah (umroh), dan lain sebagainya. Keuntungan lainnya yang dari produk Tabungan MyPlan iB ini nasabah akan mendapatkan perlindungan asuransi jiwa plus kecelakaan diri, sehingga Kita dapat merencanakan investasi keuangan secara aman, nyaman dan tenang.

Jangka waktu menabung yang bebas mulai dari 6 bulan hingga 18 tahun dapat disesuaikan dengan kebutuhan rencana masa depan kita. Kita pun juga diberikan kebebasan untuk menentukan setoran rutin setiap bulan. Jika suatu ketika ternyata ada uang lebih dan ingin menambahkan ke rekening MyPlan iB (diluar setoran rutin bulanan) maka dapat pula dilakukan. Bebas biaya autodebet dari rekening sumber untuk setoran rutin bulanan juga membuat produk ini tambah menarik. Satu hal lagi yang membuat Tabungan MyPlan iB unggul adalah adanya gratis Asuransi Personal Accident dan Life Insurance sampai dengan Rp 100 juta.

Saatnya kita mengubah kebiasaan buruk dalam hal pengelolaan keuangan pribadi untuk masa depan yang lebih baik. Rencanakan masa depan Anda bersama dengan Maybank Syariah.

Merencanakan masa depan, memastikannya terwujud.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H