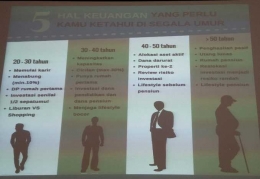

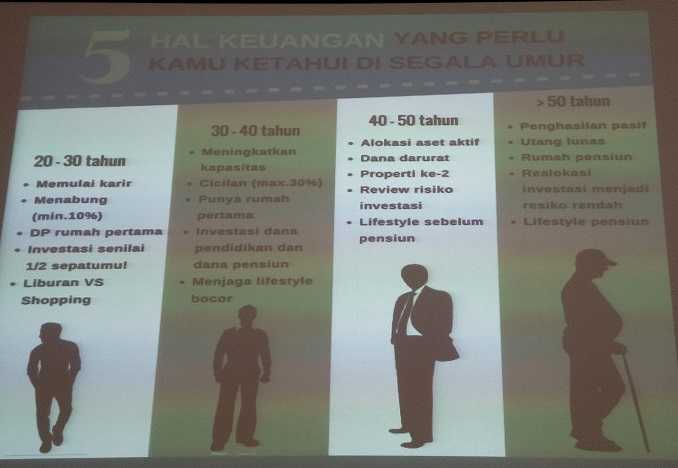

Menentukan prioritas dalam hidup biasanya ditentukan sesuai dengan usia seseorang, terutama berkaitan dengan keadaan finansial dan kebutuhan hidupnya. Kalau menurut analisa financial planner, prioritas dan pengelolaan keuangan berdasarkan usianya akan tampak seperti pada gambar berikut :

Usia 20-30 tahun

Orang yang menginjak rentang usia ini biasanya baru memikirkan tentang memulai karir selepas kuliah, yang artinya akan menerima gaji yang disalurkan ke rekening tabungannya. Ada juga orang dalam rentang usia ini yang mulai memikirkan untuk mencicil membeli rumah, meskipun kebanyakan sih justru masih berkutat pada menghabiskan gaji mereka untuk liburan dan shopping.

Usia 30-40 tahun

Orang yang berada pada rentang usia ini biasanya baru membina keluarga sambil tetap bekerja sehingga ia akan mulai memikirkan investasi dana pendidikan untuk anak-anaknya, sekaligus investasi masa depan setelah ia pensiun.

Usia 40-50 tahun

Orang pada usia ini biasanya sudah memasuki masa hidup mapan secara finansial, maka prioritasnya saat ini adalah menambah aset baru dengan cara mengalokasikan dana atau membeli properti tambahan. Ia juga mulai berani berinvestasi reksadana dengan risiko yang lebih tinggi, namun juga lebih berhati-hati.

Nah, bagaimana dengan saya sendiri? Saat ini, usia saya berada pada rentang 30-40 tahun. Seharusnya saya sudah mulai membina keluarga dan berada pada tahap middle manager dalam kehidupan profesional. Namun, kenyataan berbicara lain.

Saya belum menikah (yang pastinya belum punya anak), dan saya memutuskan untuk bekerja dari rumah sambil merawat ayah saya yang tengah sakit stroke. Akibatnya, prioritas hidup yang saya tetapkan sebelumnya berubah. Jika beberapa bulan sebelumnya saya dapat mengandalkan keadaan ekonomi saya dari gaji bulanan, kini saya harus memutar otak agar tetap bisa 'menghasilkan' untuk membayar tagihan-tagihan rutin seperti pulsa telepon selular, pulsa internet, cicilan laptop, belanja bulanan untuk kebutuhan hidup dasar seperti makanan-minuman, obat-obatan, serta untuk kebutuhan darurat. Saya harus menghapus pengeluaran-pengeluaran yang tidak perlu seperti lifestyle.

Untuk itu, berhubung saya sudah tidak lagi menerima gaji, maka dari setiap penghasilan yang saya dapatkan dari job terjemahan dan menulis artikel harus segera saya sisihkan sebesar 10%, untuk dibagi lagi ke dalam pos-pos berikut:

tabungan 10%, rutin 60%, cicilan-cicilan 30%

tabungan 10% , rutin 50%, lifestyle 20% dan cicilan-cicilan 20%

Untuk memudahkan pembagian dana ke dalam pos-pos di atas, dana untuk tabungan akan saya pisah dengan dana rutin-lifestyle-cicilan. Artinya, saya membagi dana-dana di atas ke dalam dua rekening berbeda :

1 rekening untuk semua pengeluaran, dan

1 rekening lagi untuk tabungan

Nah, rekening untuk semua pengeluaran ini saya lengkapi dengan fitur-fitur yang biasanya ditawarkan Bank seperti mobile banking, internet banking, kartu ATM untuk memudahkan saya menarik uang dan melakukan pembayaran.

Tapi, rekening untuk tabungan sengaja tidak saya lengkapi dengan berbagai fitur maupun fasilitas dari Bank. Sengaja saya buat begitu agar saya tidak tergoda untuk menarik uang, bahkan kalau perlu 'susah' untuk menarik uang karena saya tidak punya fasilitasnya . Jadi, rekening tersebut hanya bisa menerima setoran saja. Kalau pun terpaksa harus tarik tunai, saya harus mendatangi bank-nya dan kebetulan letak rumah saya ini lumayan jauh untuk pergi ke bank terdekat yang membuat saya malas keluar di siang-siang bolong dengan berjalan kaki, ha ha... . Pilihan jenius, bukan?

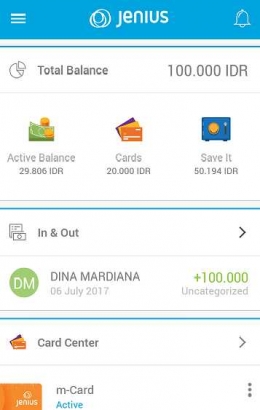

Asiknya rekening Jenius ini, selain formatnya yang kekinian yaitu dalam bentuk mobile apps, rekening ini juga multifungsi. Ada yang sifatnya sebagai tabungan biasa melalui fitur Flexi Saver, sebagai rekening deposito melalui Dream Saver dan Maxi Saver. Bisa pula sebagai alat pembayaran untuk transaksi online(pengganti kartu kredit) melalui fitur e-Card Jenius Visa.

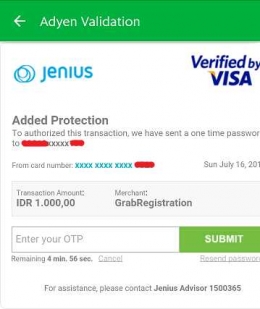

Berhubung dana yang saya masukkan hanya Rp 100.000,-, maka saya baru bisa memanfaatkan dua fitur yaitu rekening Flexi Saver dan e-Card Jenius Visa untuk metode pembayaran moda transportasi onlineGrab. Saya pilih fitur Flexi Saver karena bisa menyimpan dana sedikitnya Rp 1,-. Saya pun mencoba memasukkan Rp 50 ribu ke Flexi Saver sebagai dana tabungan online pertama saya. Nasabah Jenius yang menyimpan dana di rekening Flexi Saver ini mendapat bunga 5% per tahunnya, lumayan 'kan?

Yah, prioritas hidup saya sekarang adalah kesehatan ayah saya dan kebutuhan hidup pokok selama merawat ayah di rumah agar tubuh saya tetap fit dan kuat dalam mengurus beliau. Insya Allah... ***

Info lebih lanjut mengenai rekening Jenius dapat dicek di sini:

website: www.jenius.com

facebook: Jenius Connect

twitter: @JeniusConnect

Instagram: @JeniusConnect

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H