Tindakan DramaturgisIni menekankan pada presentasi diri dan pembentukan kesan tentang diri sendiri di hadapan orang lain. Konsep ini berkaitan dengan bagaimana individu atau anggota kelompok sosial, baik secara individu maupun sebagai bagian dari kelompok sosial, membentuk citra atau kesan tertentu di hadapan masyarakat. Mereka menciptakan image atau kesan khusus dengan tujuan tertentu, kadang-kadang untuk memperlihatkan subjektivitas mereka.

Tindakan Komunikatif

Tindakan komunikatif merujuk pada interaksi antar paling tidak dua orang yang membangun hubungan melalui bahasa. Tindakan komunikatif fokus pada interaksi antara individu yang berbicara dan bertindak untuk membangun pemahaman bersama, kesepahaman, dan konsensus. Individu dalam tindakan komunikatif berupaya mencapai pemahaman tentang situasi dan rencana aksi melalui interpretasi terhadap situasi yang ada, dengan tujuan mencapai konsensus. Bahasa menjadi kunci dalam tindakan komunikatif ini sebagai media yang mengkoordinasikan interaksi dan pemahaman bersama di antara pihak yang terlibat.

Implementasi Teori Habermas

Teori Komunikatif menurut Habermas adalah landasan teori yang menekankan pentingnya komunikasi yang terbuka, rasional, dan saling pengertian dalam pembentukan norma, nilai-nilai bersama, dan pemahaman yang mendalam di dalam masyarakat. Teori ini berfokus pada upaya manusia untuk mencapai kesepahaman bersama dan konsensus dalam tindakan komunikatif. Dalam konteks manajemen pajak, Teori Komunikatif Habermas dapat dihubungkan dengan pengelolaan utang pajak dari sudut pandang tindakan strategis dan tindakan komunikatif. Tindakan strategis dalam hal ini mengacu pada upaya yang dilakukan untuk mencapai keberhasilan atau tujuan tertentu terkait dengan pajak, seringkali melalui tekanan, ancaman, atau paksaan.

Di sisi lain, tindakan komunikatif terkait dengan interaksi yang dilakukan dengan landasan saling pengertian, kesepahaman bersama, serta pencapaian konsensus antara pihak-pihak yang terlibat dalam konteks pajak. Pendekatan komunikatif ini bertujuan untuk mencapai pemahaman bersama mengenai kewajiban perpajakan, menyediakan panduan, dan melakukan sosialisasi kepada masyarakat tentang pentingnya kewajiban membayar pajak.

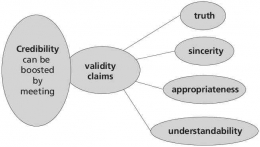

Hubungan Teori Komunikatif Habermas dengan manajemen pajak juga terkait dengan prinsip-prinsip komunikasi yang efektif. Dalam konteks manajemen pajak, komunikasi yang efektif harus memperhatikan aspek-aspek seperti penggunaan bahasa yang sistematis dan logis, tujuan untuk mencapai konsensus tanpa keberpihakan, serta keberadaan aturan umum yang wajib dipatuhi tanpa tekanan atau diskriminasi. Ini mencerminkan prinsip-prinsip tindakan komunikatif yang dapat diterapkan dalam meminimalisir konflik terkait dengan kewajiban perpajakan. Penerapan Teori Komunikatif dalam manajemen pajak juga berhubungan dengan konsep-konsep seperti kebenaran proposisional, kejujuran subjektif, dan ketepatan normatif yang diuraikan dalam teori Habermas. Dalam hal ini, pengelolaan utang pajak yang efektif harus mencerminkan keberhasilan dalam mencapai klaim-klaim tersebut, yang menunjukkan kompetensi komunikatif dalam menjalankan kewajiban perpajakan dengan cara yang berlandaskan pada kesepahaman dan konsensus bersama.

Utang Pajak dan Sudut Pandang dari Tindakan Strategis dan Tindakan Komunikatif

Utang pajak bisa diinterpretasikan dalam dua konteks yang berbeda: sebagai tindakan strategis dan sebagai tindakan komunikatif, tergantung pada motivasi serta cara pelaksanaannya. Dalam aspek strategis, manajemen terhadap utang pajak dengan motivasi untuk memanfaatkan keuntungan atau mengatur keuangan dengan cara yang lebih menguntungkan. Contohnya, Seseorang menggunakan pengetahuan akan celah hukum atau mengaplikasikan strategi keuangan tertentu untuk mengurangi jumlah pajak yang harus mereka bayarkan kepada pemerintah, seperti dengan memanfaatkan insentif pajak yang diberikan pemerintah untuk jenis investasi tertentu, perusahaan dapat mengurangi jumlah pajak yang harus mereka bayarkan secara sah.

Dalam konteks komunikatif, pengambilan utang pajak dilakukan dengan niat yang lebih terbuka dan transparan. Contohnya, ketika terjadi krisis keuangan atau untuk mendukung investasi yang memberi manfaat kepada masyarakat, pihak yang terlibat berkomunikasi dengan jujur kepada otoritas pajak. Mereka menjelaskan dengan rinci situasi keuangan yang mereka hadapi, tanpa menyembunyikan informasi atau melakukan tindakan yang tidak transparan. ketika seseorang atau perusahaan memutuskan untuk mengambil utang pajak, mereka memiliki niat yang jelas. Ini bisa berarti mereka menggunakan utang pajak untuk mengatasi situasi keuangan yang mendesak atau untuk mendukung investasi yang memberikan manfaat positif bagi masyarakat secara umum.

Dalam prakteknya, manajemen utang pajak bisa digunakan untuk kepentingan pribadi atau keuntungan yang lebih luas bagi masyarakat. Misalnya, perusahaan yang menggunakan manajemen utang pajak demi menciptakan lapangan kerja baru di wilayah yang membutuhkan pertumbuhan ekonomi dianggap lebih komunikatif daripada seseorang yang memanfaatkannya untuk kepentingan pribadi tanpa dampak luas bagi masyarakat.