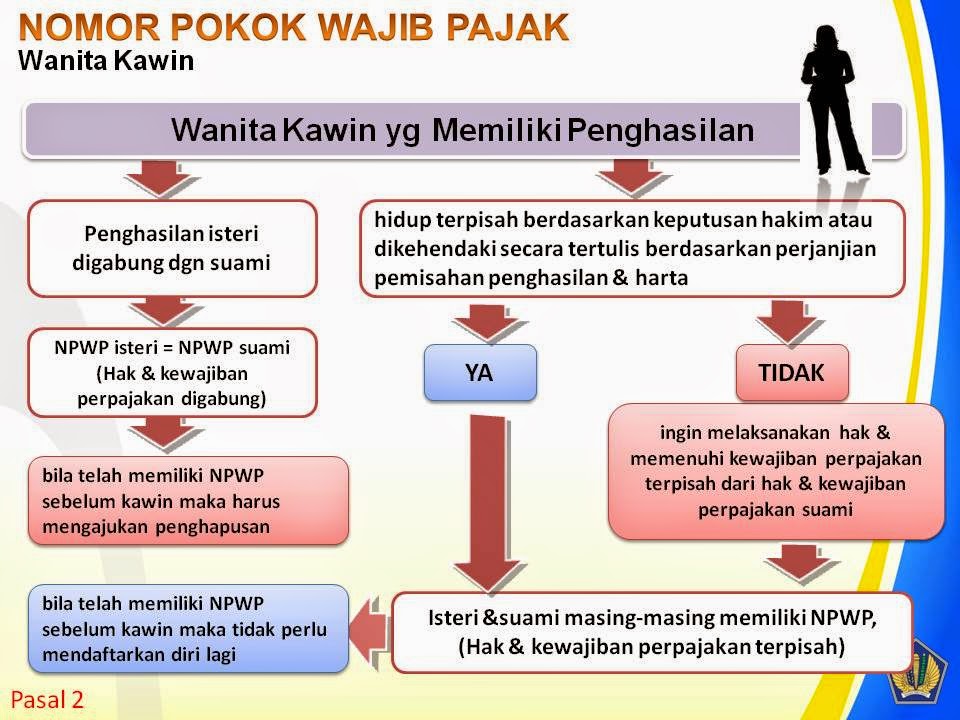

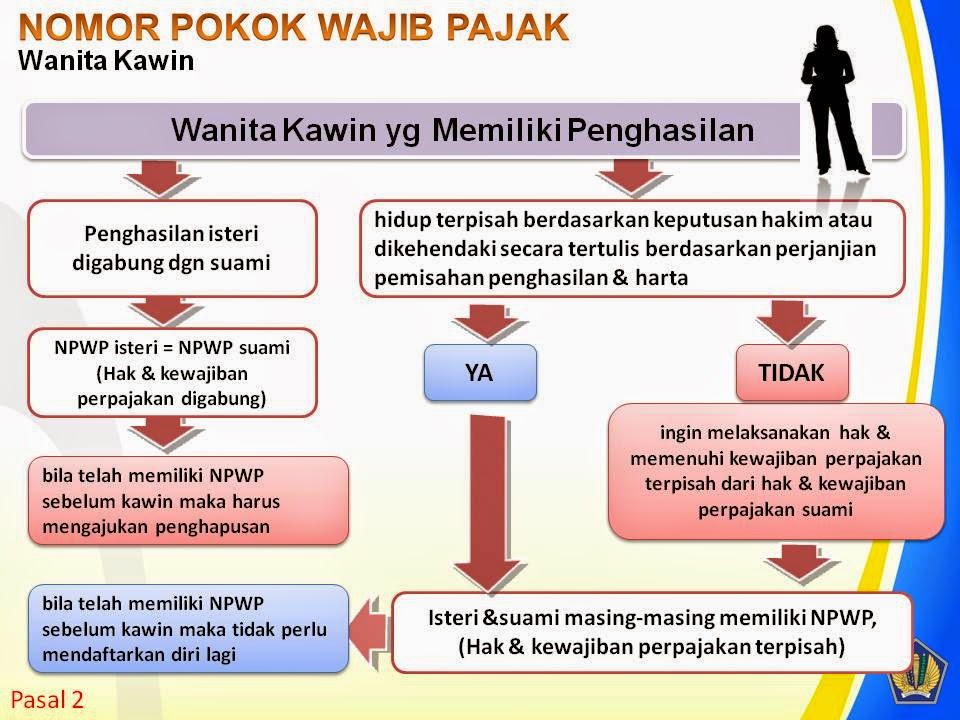

[caption caption="Pasal 2 UU KUP, Sumber: Ditjen Pajak RI"][/caption]

“Ini seperti jebakan batman,” keluhnya.

Pria paruh baya berpenampilan necis itu, sebut saja namanya Rico, mulai berkeluh-kesah. Sebagai seorang pegawai di sebuah perusahaan swasta, dia dan istrinya telah dipotong pajak oleh perusahaan tempat kerja mereka.

Dia menunjukkan formulir 1721-A1 sebagai bukti atas penghasilannya dan istri telah dipotong pajak. Namun karena sang istri punya Nomor Pokok Wajib Pajak (NPWP) sendiri, akhirnya perhitungan pajaknya menjadi kurang bayar, akibat pengenaan tarif pajak progresif.

Kok Bisa?

“Kenapa istri saya dihimbau untuk ber-NPWP, kalau kayak gini akhirnya?” protesnya lagi.

Ya, bisa saja masalah di atas terjadi. Bisa karena ketidaktahuan Wajib Pajak atas sebuah konsekuensi perpajakan, saat istri memutuskan memiliki NPWP sendiri, terpisah dari NPWP suami misalnya. Atau karena kurangnya sosialisasi petugas pajak dalam penerapan sebuah aturan terbaru.

Keluarga Sebagai Kesatuan Ekonomi

Sebenarnya Undang-Undang Pajak Penghasilan (UU PPh) sendiri telah mengatur secara jelas bahwa sistem pengenaan pajak Indonesia menempatkan keluarga sebagai satu kesatuan ekonomis.

Penjelasan Pasal 8 UU PPh nomor 36 tahun 2008 menyatakan: penghasilan atau kerugian dari seluruh anggota keluarga digabung sebagai satu kesatuan yang dikenai pajak dan pemenuhan kewajiban pajaknya dilakukan oleh kepala keluarga ( dalam hal ini suami).

Maksudnya, penghasilan dan kerugian istri akan dianggap sebagai penghasilan dan kerugian suami, sehingga dikenai pajak bersama. Namun jika penghasilan istri hanya didapat satu pemberi kerja dan tidak ada hubungannya dengan usaha atau pekerjaan bebas suami, maka tidak akan digabung. Dengan catatan penghasilan tersebut telah dipotong pajak oleh pemberi kerja.

Maka atas penghasilan istri tersebut akan dilaporkan dalam lampiran Surat Pemberitahuan (SPT) tahunan, bukan dalam kolom induk. Yaitu dalam kolom: Penghasilan yang dikenakan PPh Final dan/atau bersifat Final.

Sebagai konsekuensi kewajiban perpajakan ada di suami sebagai kepala keluarga, otomatis kewajiban ber-NPWP itu juga ada pada suami. Mungkinkah suami istri melakukan kewajiban pajak terpisah, dan istri memiliki NPWP sendiri?

Dalam Pasal 8 ayat (2) UU PPh mengatur ada tiga kondisi suami-istri dapat dikenakan pajak secara terpisah:

Pertama suami-istri telah berpisah (bercerai). Sudah sewajarnya memang jika pajaknya dikenakan terpisah. Biasanya tanggungan anak akan tergantung perjanjian, ikut suami atau istri.

Kedua berdasarkan perjanjian tertulis pisah harta oleh suami-istri.

Ketiga istri ingin melaksanakan hak dan kewajiban pajak terpisah dari suami, meski tidak ada perjanjian tertulis pisah harta. Kasus Rico termasuk dalam kategori ini.

Dalam Pasal 2 Peraturan Pemerintah Nomor 74 tahun 2011 jelas mengatur jika istri ingin melaksanakan hak dan memenuhi kewajiban perpajakan terpisah dari suami harus mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak.

Untuk pertimbangan pribadi (misal: mengajukan pinjaman bank, dll) istri dapat saja memiliki NPWP sendiri, terpisah dari suami karena memang aturannya memungkinkan. Namun bagaimana dengan implikasi hukum pajaknya?

Penghitungan Pajak Suami-Istri Beda NPWP

Ketika istri dalam status kawin memiliki NPWP sendiri karena alasan tertentu seperti halnya perjanjian tertulis pisah harta, maka pengenaan pajaknya telah diatur dalam Pasal 8 ayat (3) UU PPh, yaitu penghasilan neto suami-istri digabung kemudian besaran masing-masing pajak suami-istri tersebut dihitung sesuai perbandingan penghasilan neto mereka.

Resikonya pengenaan tarif pajak progresif atas penghasilan gabungan suami-istri ini akan mengakibatkan pajak mereka jadi kurang bayar, seperti yang dialami Rico di atas. Kita bisa lihat ilustrasi perbandingan pajak yang dikenakan jika istri punya NPWP sendiri atau jika ikut suami.

Kasus

Rico dan Istri menikah, tetapi tidak memiliki anak. NPWP hanya dimiliki Rico sebagai kepala keluarga. Rico bekerja di PT. Sumber Makmur. Penghasilan netto tahun 2015 yang diperoleh Rico sebesar Rp. 100.000.000,-. Sedangkan istrinya bekerja di PT. Maju Terus dengan penghasilan netto setahun Rp. 50.000.000,-. Atas penghasilan mereka sudah di potong pajak oleh pemberi kerja dengan perhitungan sebagai berikut:

Suami

Penghasilan Netto 100.000.000

PTKP (K/0) 26.325.000

Penghasilan Kena Pajak 73.675.000

PPh Terutang setahun

5% x 50.000.000 = 2.500.000

15% x 23.675.000 = 3.551.250

Jumlah 6.051.250

Istri

Penghasilan Netto 50.000.000

PTKP (TK/0) 24.300.000

Penghasilan Kena Pajak 25.700.000

PPh Terutang setahun

5% x 25.700.000 1.285.000

Sementara jika istri Rico memiliki NPWP sendiri, maka penghitungan PPh terutangnya akan digabung.

Penghasilan suami-istri digabung.

Penghasilan Netto Suami 100.000.000

Penghasilan Netto Istri 50.000.000

Total Penghasilan Netto 150.000.000

PTKP (K/I/0) 50.625.000

Total Penghasilan Kena Pajak 99.375.000

PPh Terutang Setahun

5% x 50.000.000 = 2.500.000

15% x 49.375.000 = 7.406.250

Jumlah 9.906.250

Perhitungan untuk SPT tahunan PPh suami

PPh terutang

(100.000.000/150.000.000) x 9.906.250= 6.604.167

Kredit pajak PPh 21 6.051.250

PPh kurang bayar 552.917

Perhitungan untuk SPT tahunan Istri

PPh terutang

(50.000.000/150.000.000) x 9.906.250 = 3.302.083

Kredit pajak PPh 21 1.285.000

PPh kurang bayar 2.017.083

Dari ilustrasi di atas dapat dilihat jika istri memiliki NPWP sendiri ada kekurangan pajak sebesar Rp. 2.570.000,- yang harus dibayar Rico dan istri. Sementara jika NPWP hanya dimiliki oleh Rico maka tidak ada kekurangan pajak, karena telah dipotong perusahaan.

Dengan menyandingkan konsekuensi pengenaan pajak jika istri memiliki NPWP sendiri terpisah dari suami, akan jadi pertimbangan Wajib Pajak sebelum memutuskan apakah sebaiknya istri ber-NPWP sendiri atau tidak. Sehingga kasus Rico tak perlu terulang. Karena banyaknya permohonan penghapusan NPWP, berarti menambah beban kerja Kantor Pelayanan Pajak (KPP) juga.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H