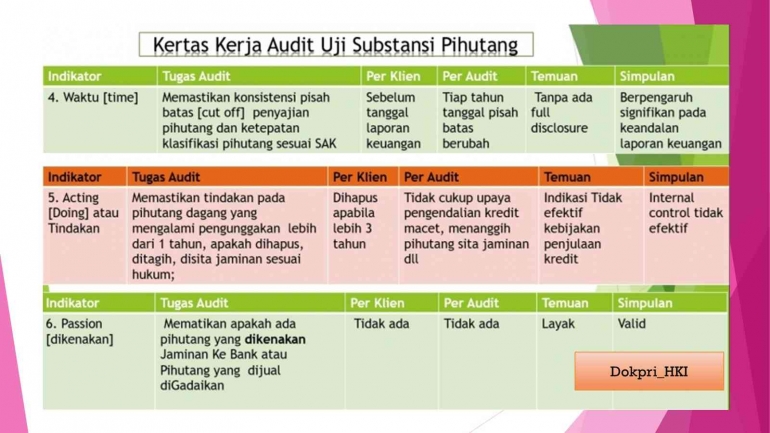

9. Relation

Auditor memeriksa hubungan antara beban penyusutan dengan kinerja perusahaan.

Temuan: Tidak terdapat korelasi yang signifikan antara beban penyusutan dengan laba perusahaan.

Hasil pemeriksaan pajak setelah kertas kerja uji substansi beban operasional

- Quantity: Jumlah total beban operasional yang dicatat melebihi batas wajar berdasarkan analisis industri dan ukuran perusahaan.

- Quality: Pengakuan beban tidak didukung oleh bukti-bukti yang memadai, seperti faktur atau nota pembelian.

- Place: Sebagian besar beban perjalanan dinas dilakukan di restoran mewah, bukan di lokasi bisnis yang relevan.

- Time: Terdapat pola musiman yang tidak wajar pada beban pemasaran, dengan peningkatan yang signifikan pada akhir tahun.

- Action: Tidak ada persetujuan tertulis dari manajemen atas pengeluaran biaya hiburan yang cukup besar.

- Passion: Sebagian besar biaya konsultasi diberikan kepada konsultan yang memiliki hubungan afiliasi dengan manajemen perusahaan.

- Situation: Perusahaan sering melakukan pembayaran tunai untuk pengadaan barang dan jasa, tanpa disertai bukti penerimaan.

- Habit: Perusahaan cenderung menunda-nunda pembayaran utang dagang, yang dapat mempengaruhi hubungan dengan pemasok.

- Relation: Beban operasional yang tinggi tidak berkorelasi dengan peningkatan pendapatan atau profitabilitas perusahaan.

Refrerensi

Modul K09. Model Pemeriksaan Penagihan Pajak Trans substansi Pemikiran Aristotle. Prof. Dr. Apollo Daito, S.E., Ak., M.Si., CIFM., CIABV., CIABG.

https://iep.utm.edu/aristotle/

PP No. 50 Tahun 2022 Tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan, Pasal 45 ayat (1)

PMK Nomor 189/PMK.03/2020 Tentang Tata Cara Pelaksanaan Penagihan Pajak

SE - 08/PJ/2012 Tentang Pedoman Penyusunan Kertas Kerja Pemeriksaan untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H