Model Pemeriksaan Penagihan Pajak

Trans Substansi Pemikiran Aristotle

What ?

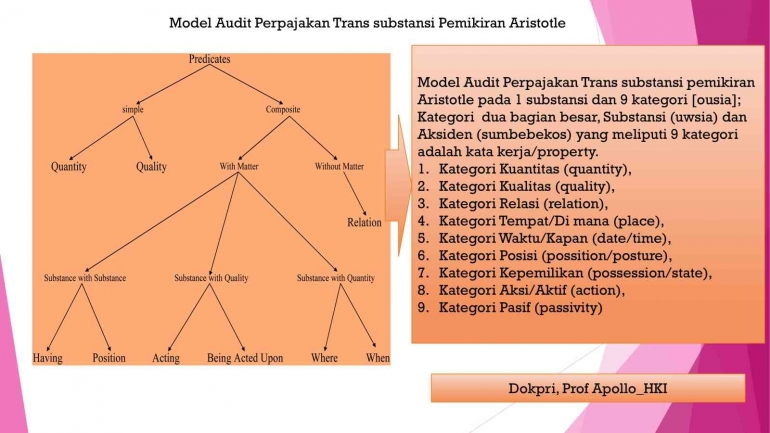

Aristotle merupakan seorang filsuf Yunani kuno, membagi dunia menjadi 9 kategori utama untuk mengklasifikasikan segala sesuatu. Dalam konteks pemeriksaan pajak, 9 kategori ini dapat digunakan sebagai kerangka kerja untuk menganalisis berbagai aspek transaksi. Konsep ini bertujuan untuk memberikan analisis yang lebih mendalam dan komprehensif terhadap transaksi pajak dengan cara mengklasifikasikan berbagai aspek transaksi sehingga dapat meningkatkan akurasi dan efektivitas pemeriksaan pajak. Secara lebih spesifik, substansi pemikiran Aristotle yang relevan dengan pemeriksaan pajak adalah:

- Fokus pada analisis detail: Aristotle menekankan pada pentingnya menganalisis setiap aspek suatu objek atau peristiwa. Dalam konteks pajak, hal ini berarti memeriksa setiap detail transaksi secara menyeluruh.

- Klasifikasi: Pembagian menjadi 9 kategori memungkinkan pengklasifikasian berbagai aspek transaksi secara sistematis, sehingga lebih mudah untuk mengidentifikasi potensi masalah.

- Hubungan sebab-akibat: Aristotle sangat tertarik pada hubungan sebab-akibat. Dalam pemeriksaan pajak, hal ini dapat digunakan untuk melacak alur transaksi dan mengidentifikasi hubungan antara berbagai elemen dalam transaksi.

Sumber : Dokumen Prof. Apollo

Sumber : Dokumen Prof. Apollo

Substansi Pemikiran Aristotle dalam Pemeriksaan Pajak

Dengan menerapkan 9 kategori Aristoteles, pemeriksaan pajak dapat dilakukan secara lebih sistematis dan mendalam. Misalnya, dengan menganalisis kategori "relasi", petugas pajak dapat mengidentifikasi adanya hubungan istimewa antara pihak-pihak yang bertransaksi, yang mengindikasikan adanya transaksi transfer harga. Model Pemeriksaan Penagihan Pajak Transaksi Substansi Pemikiran Aristoteles menawarkan pendekatan yang menarik dan inovatif dalam dunia perpajakan.

- Kuantitas: Berkaitan dengan jumlah atau ukuran suatu objek (misalnya, jumlah barang yang dijual, nilai transaksi). Dalam pemeriksaan pajak, kategori ini dapat digunakan untuk memverifikasi apakah jumlah yang dilaporkan sesuai dengan data yang ada.

- Kualitas: Merujuk pada sifat atau karakteristik suatu objek (misalnya, jenis barang, kualitas produk). Kategori ini dapat digunakan untuk mengklasifikasikan jenis transaksi dan menentukan tarif pajak yang berlaku.

- Relasi: Menunjukkan hubungan antara dua objek atau lebih (misalnya, hubungan antara penjual dan pembeli, hubungan antara harga jual dan biaya produksi). Kategori ini penting untuk mengidentifikasi transaksi afiliasi atau transaksi transfer harga.

- Tempat: Menunjukkan lokasi atau posisi suatu objek (misalnya, tempat terjadinya transaksi, negara asal barang). Kategori ini relevan untuk menentukan apakah transaksi tersebut terkena pajak pertambahan nilai (PPN) atau pajak daerah.

- Waktu: Menunjukkan kapan suatu peristiwa terjadi (misalnya, tanggal transaksi, periode pajak). Kategori ini penting untuk menentukan periode pajak yang benar dan menghindari penghindaran pajak dengan cara memindahkan penghasilan atau pengeluaran ke periode pajak yang berbeda.

- Posisi: Merujuk pada posisi relatif suatu objek dalam ruang (misalnya, posisi barang dalam rantai pasok). Kategori ini dapat digunakan untuk menganalisis aliran barang dan jasa dalam suatu transaksi.

- Kepemilikan: Menunjukkan hubungan kepemilikan atau penguasaan atas suatu objek (misalnya, kepemilikan atas aset, kewajiban pajak). Kategori ini penting untuk menentukan subjek pajak yang bertanggung jawab atas suatu transaksi.

- Aksi: Merujuk pada tindakan atau aktivitas (misalnya, proses penjualan, pembayaran pajak). Kategori ini dapat digunakan untuk melacak alur transaksi dari awal hingga akhir.

- Pasif: Merujuk pada keadaan atau kondisi yang dihasilkan oleh suatu aksi (misalnya, status pajak setelah pembayaran). Kategori ini dapat digunakan untuk menilai dampak suatu transaksi terhadap posisi keuangan wajib pajak.

Why ?

Setiap transaksi dapat dipecah menjadi komponen-komponen yang lebih kecil berdasarkan 9 kategori ini. Misalnya, transaksi penjualan barang akan melibatkan kategori kuantitas (jumlah barang), kualitas (jenis barang), tempat (lokasi transaksi), waktu (tanggal transaksi), dan sebagainya. Dengan menganalisis setiap kategori, petugas pajak dapat memahami substansi sebenarnya dari transaksi tersebut. Ini akan membantu mengidentifikasi transaksi yang tidak wajar atau memiliki tujuan untuk menghindari pajak. 9 kategori ini memberikan kerangka kerja yang jelas dan sistematis untuk melakukan pemeriksaan. Setiap aspek transaksi dapat dianalisis secara berurutan. Dengan mengikuti kerangka kerja ini, petugas pajak akan lebih sulit untuk melewatkan aspek-aspek penting dalam transaksi. Tidak peduli seberapa kompleks suatu transaksi, 9 kategori ini dapat digunakan untuk menganalisisnya. Kategori-kategori ini dapat disesuaikan dengan jenis pajak tertentu atau karakteristik industri tertentu. Analisis didasarkan pada fakta-fakta yang dapat diverifikasi, seperti jumlah barang, harga jual, dan tanggal transaksi. Dengan membandingkan informasi yang dilaporkan dengan fakta yang ada, petugas pajak dapat menguji kebenaran dari suatu transaksi.

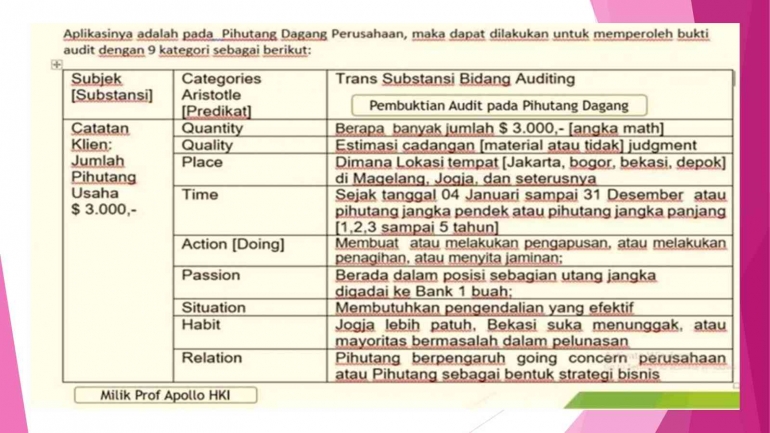

- Subjek: Dalam konteks pajak, subjek bisa diartikan sebagai objek pemeriksaan. Misalnya, subjek pemeriksaan bisa berupa transaksi penjualan, pengakuan beban, atau aset tetap.*Kuantitas: Mengacu pada jumlah atau nilai dari objek pemeriksaan. Misalnya, berapa jumlah total penjualan dalam satu tahun, atau berapa nilai buku dari suatu aset tetap.

- Kualitas: Merujuk pada sifat atau karakteristik dari objek pemeriksaan. Misalnya, apakah transaksi penjualan tersebut telah didukung oleh dokumen yang lengkap dan benar, atau apakah metode penyusutan yang digunakan sudah sesuai dengan standar akuntansi.

- Hubungan: Menunjukkan keterkaitan antara objek pemeriksaan dengan elemen lain dalam laporan keuangan atau dengan peraturan perpajakan. Misalnya, apakah terdapat hubungan antara peningkatan beban promosi dengan peningkatan penjualan.

- Tempat: Mengacu pada lokasi di mana transaksi atau kegiatan terkait pajak terjadi. Misalnya, di mana lokasi pabrik yang menghasilkan produk yang dijual.

- Waktu: Menunjukkan periode waktu terjadinya transaksi atau kegiatan pajak. Misalnya, kapan transaksi penjualan tersebut terjadi.

- Tempat (posisi): Menunjukkan posisi atau status dari objek pemeriksaan. Misalnya, apakah suatu aset tetap masih dalam kondisi baik atau sudah usang.

- Memiliki: Menunjukkan pemilik dari objek pemeriksaan. Misalnya, siapa pemilik aset tetap yang digunakan dalam kegiatan usaha.

- Melakukan: Mengacu pada tindakan atau aktivitas yang berkaitan dengan objek pemeriksaan. Misalnya, bagaimana proses produksi dilakukan.

- Menderita: Mengacu pada dampak atau akibat dari suatu tindakan atau kejadian. Misalnya, bagaimana perubahan kebijakan pajak mempengaruhi laba perusahaan.

Sumber : Dokumen Prof. Apollo

Sumber : Dokumen Prof. Apollo

Penerapan dalam Pemeriksaan Pajak

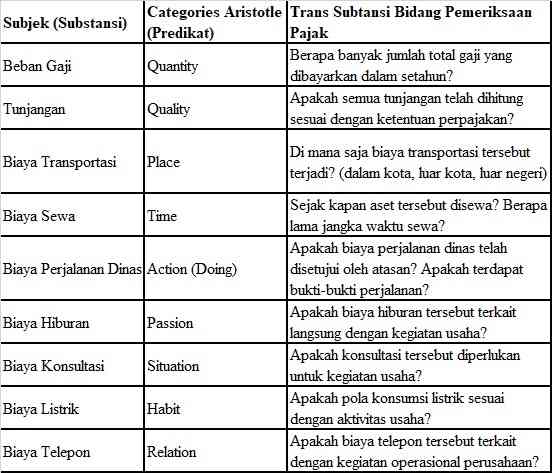

Contohnya dalam memeriksa klaim beban perjalanan dinas, auditor dapat menggunakan kategori-kategori tersebut sebagai berikut:

- Subjek: Beban perjalanan dinas

- Kuantitas: Jumlah total biaya perjalanan dinas dalam setahun

- Kualitas: Apakah bukti-bukti pengeluaran perjalanan dinas sudah lengkap dan memadai

- Tempat: Lokasi tujuan perjalanan dinas

- Waktu: Periode waktu perjalanan dinas

- Action: Tujuan dari perjalanan dinas

- Passion: Apakah perjalanan dinas tersebut terkait langsung dengan kegiatan usaha

- Situation: Kondisi yang melatarbelakangi perjalanan dinas

- Habit: Apakah terdapat pola yang konsisten dalam pengeluaran biaya perjalanan dinas

- Relation: Hubungan antara biaya perjalanan dinas dengan hasil yang diperoleh

Dengan menggunakan kerangka berpikir Aristotle ini, pemeriksa pajak dapat melakukan analisis yang lebih mendalam dan menyeluruh terhadap setiap pos pemeriksaan pajak. Hal ini akan membantu pemeriksa pajak dalam mengidentifikasi potensi kesalahan atau penyimpangan yang mungkin terjadi.

How ?

Pemeriksaan dalam Rangka Penagihan Pajak

Trans substansi dalam konteks pemeriksaan pajak merujuk pada proses transformasi dari teori akuntansi dan hukum pajak menjadi tindakan nyata dalam pelaksanaan audit. Sederhananya, ini adalah jembatan antara pengetahuan teoritis tentang perpajakan dengan penerapannya di lapangan. Konsep trans substansi ini sangat penting dalam pemeriksaan pajak karena memungkinkan pemeriksa pajak untuk menerjemahkan ketentuan perpajakan yang abstrak menjadi pertanyaan-pertanyaan konkret yang dapat diajukan kepada wajib pajak, mengidentifikasi potensi risiko perpajakan yang mungkin terjadi, mengevaluasi kebenaran dan keakuratan data yang disampaikan oleh wajib pajak dan menyusun temuan pemeriksaan yang jelas dan didukung oleh bukti-bukti yang kuat. Selanjutnya akan terbit SPHP (Surat Pemberitahuan Hasil Pemeriksaan), jika tidak ada sanggahan dari wajib pajak maka akan dibuatkan berita acara pembahasan akhir hasil pemeriksaan dan kemudian akan terbit LHP (Laporan Hasil Pemeriksaan). Untuk hasil kurang bayar pajak maka akan terbit SKPKB (Surat Ketetapan Pajak Kurang Bayar) dan STP (Surat Tagihan Pajak) sebagai dokumen penagihan pajak. Kemudian wajib pajak memproses pembayarannya sesuai dengan ketentuan yang berlaku.

Contoh dalam Pemeriksaan Pajak

Penjelasan pada tabel

Subjek (Substansi): Pos beban yang akan diperiksa (misalnya, beban gaji, biaya transportasi).

Categories (Aristoteles) (Predikat): Kategori Aristoteles yang digunakan untuk menganalisis pos beban tersebut (misalnya, kuantitas, kualitas, tempat, waktu).

Trans Substansi Bidang Pemeriksaan Pajak: Pertanyaan spesifik yang diajukan untuk menguji setiap kategori dalam konteks pemeriksaan pajak.

1. Beban Gaji

Menanyakan jumlah total gaji yang dibayarkan. Ini penting untuk memastikan bahwa beban gaji yang dicatat sudah sesuai dengan jumlah karyawan dan tingkat upah yang berlaku.

2. Tunjangan

Menanyakan apakah perhitungan tunjangan sudah sesuai dengan ketentuan perpajakan. Ini penting untuk memastikan bahwa perusahaan tidak mengklaim tunjangan yang melebihi batas yang diizinkan.

3. Biaya Transportasi

Menanyakan lokasi terjadinya biaya transportasi. Ini penting untuk memastikan bahwa biaya transportasi tersebut terkait dengan kegiatan usaha dan bukan untuk kepentingan pribadi.

4.Biaya Sewa

Menanyakan jangka waktu sewa. Ini penting untuk memastikan bahwa beban sewa yang diakui sudah sesuai dengan periode manfaat ekonomis aset yang disewa.

5. Biaya Perjalanan Dinas

Menanyakan apakah perjalanan dinas telah disetujui dan apakah terdapat bukti-bukti yang mendukung. Ini penting untuk memastikan bahwa biaya perjalanan dinas tersebut benar-benar terjadi dan terkait dengan kegiatan usaha.

6. Biaya Hiburan

Menanyakan apakah biaya hiburan terkait langsung dengan kegiatan usaha. Ini penting untuk memastikan bahwa biaya hiburan tidak digunakan untuk kepentingan pribadi.

7. Biaya Konsultasi

Menanyakan apakah konsultasi tersebut diperlukan untuk kegiatan usaha. Ini penting untuk memastikan bahwa biaya konsultasi tersebut bermanfaat bagi perusahaan.

8. Biaya Listrik

Menanyakan apakah pola konsumsi listrik sesuai dengan aktivitas usaha. Ini penting untuk memastikan bahwa tidak ada penggunaan listrik yang berlebihan untuk kepentingan pribadi.

9. Biaya Telepon

Menanyakan apakah biaya telepon terkait dengan kegiatan operasional perusahaan. Ini penting untuk memastikan bahwa biaya telepon tersebut digunakan untuk keperluan bisnis.

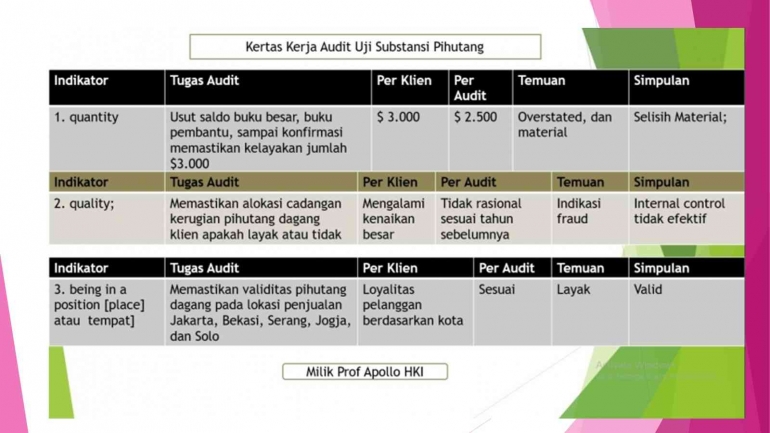

Contoh Kertas Kerja Beban Operasional dalam Pemeriksaan Pajak

Penjelasan pada tabel

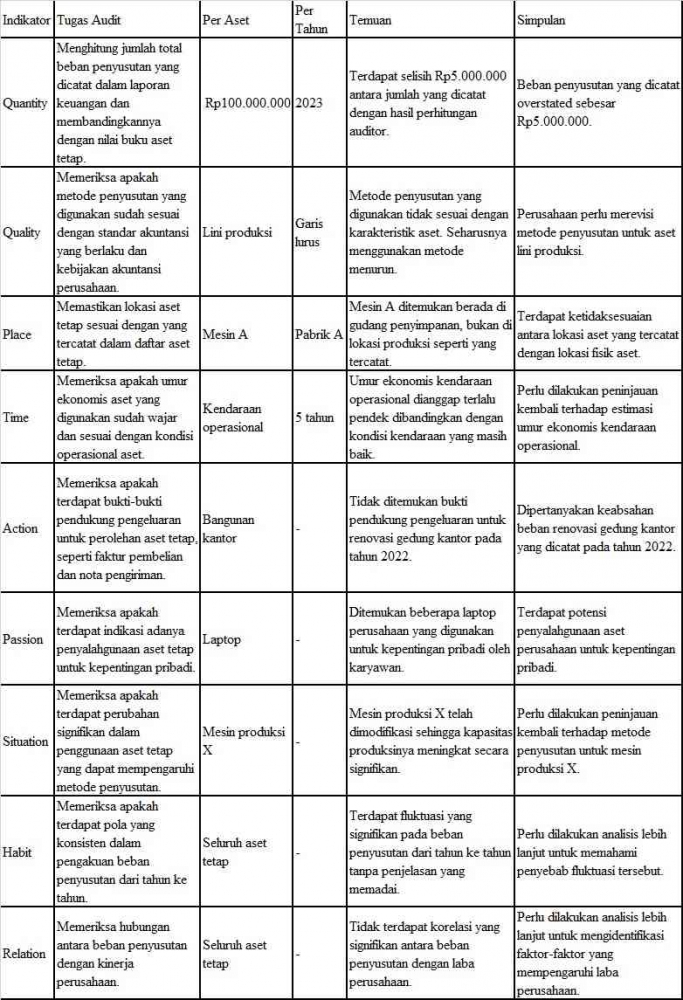

Indikator: Menunjukkan aspek atau elemen dari beban penyusutan yang akan diperiksa.

Tugas Audit: Merinci tindakan spesifik yang dilakukan auditor untuk memeriksa indikator tersebut.

Per Aset: Menunjukkan aset tetap yang menjadi objek pemeriksaan.

Per Tahun: Menunjukkan periode waktu yang menjadi fokus pemeriksaan.

Temuan: Hasil yang diperoleh dari pelaksanaan tugas audit.

Simpulan: Kesimpulan atau implikasi dari temuan yang diperoleh.

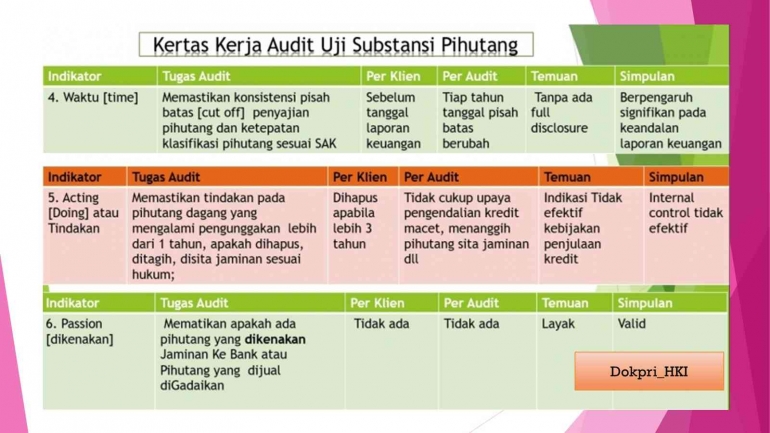

1. Quantity

Auditor memeriksa total beban penyusutan yang dicatat dalam laporan keuangan dan membandingkannya dengan perhitungan sendiri.

Temuan: Terdapat selisih antara kedua perhitungan tersebut, mengindikasikan adanya kesalahan pencatatan.

2. Quality

Auditor memeriksa apakah metode penyusutan yang digunakan sudah sesuai dengan karakteristik aset.

Temuan: Metode penyusutan yang digunakan tidak sesuai, sehingga perlu dilakukan penyesuaian.

3. Place

Auditor memeriksa apakah lokasi aset tetap sesuai dengan catatan.

Temuan: Terdapat ketidaksesuaian antara lokasi yang tercatat dan lokasi fisik aset.

4. Time

Auditor memeriksa apakah umur ekonomis aset yang digunakan sudah wajar.

Temuan: Umur ekonomis yang digunakan dianggap terlalu pendek.

5. Action

Auditor memeriksa apakah terdapat bukti-bukti pendukung pengeluaran untuk perolehan aset.

Temuan: Tidak ditemukan bukti untuk beberapa pengeluaran, mengindikasikan potensi kesalahan pencatatan.

6. Passion

Auditor memeriksa apakah ada indikasi penyalahgunaan aset.

Temuan: Ditemukan potensi penyalahgunaan aset untuk kepentingan pribadi.

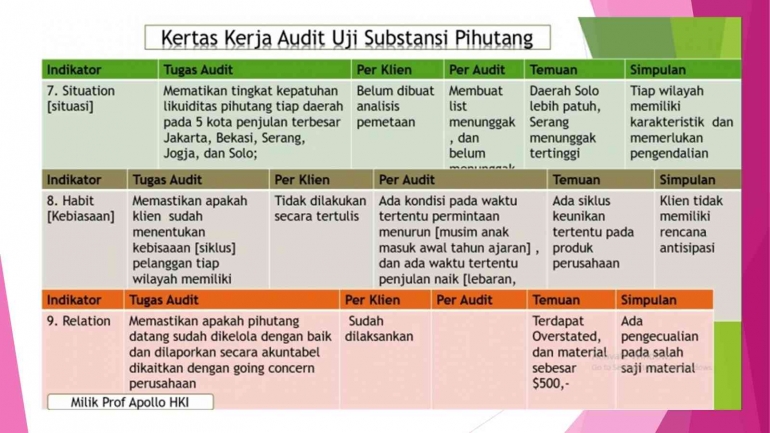

7. Situation

Auditor memeriksa apakah ada perubahan signifikan dalam penggunaan aset yang mempengaruhi metode penyusutan.

Temuan: Terdapat perubahan signifikan dalam penggunaan aset, sehingga metode penyusutan perlu disesuaikan.

8. Habit

Auditor memeriksa konsistensi pola beban penyusutan dari tahun ke tahun.

Temuan: Terdapat fluktuasi yang signifikan pada beban penyusutan.

9. Relation

Auditor memeriksa hubungan antara beban penyusutan dengan kinerja perusahaan.

Temuan: Tidak terdapat korelasi yang signifikan antara beban penyusutan dengan laba perusahaan.

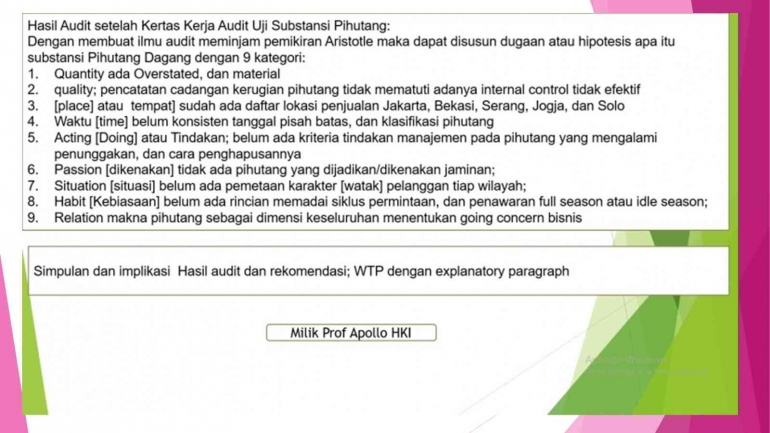

Hasil pemeriksaan pajak setelah kertas kerja uji substansi beban operasional

- Quantity: Jumlah total beban operasional yang dicatat melebihi batas wajar berdasarkan analisis industri dan ukuran perusahaan.

- Quality: Pengakuan beban tidak didukung oleh bukti-bukti yang memadai, seperti faktur atau nota pembelian.

- Place: Sebagian besar beban perjalanan dinas dilakukan di restoran mewah, bukan di lokasi bisnis yang relevan.

- Time: Terdapat pola musiman yang tidak wajar pada beban pemasaran, dengan peningkatan yang signifikan pada akhir tahun.

- Action: Tidak ada persetujuan tertulis dari manajemen atas pengeluaran biaya hiburan yang cukup besar.

- Passion: Sebagian besar biaya konsultasi diberikan kepada konsultan yang memiliki hubungan afiliasi dengan manajemen perusahaan.

- Situation: Perusahaan sering melakukan pembayaran tunai untuk pengadaan barang dan jasa, tanpa disertai bukti penerimaan.

- Habit: Perusahaan cenderung menunda-nunda pembayaran utang dagang, yang dapat mempengaruhi hubungan dengan pemasok.

- Relation: Beban operasional yang tinggi tidak berkorelasi dengan peningkatan pendapatan atau profitabilitas perusahaan.

Refrerensi

Modul K09. Model Pemeriksaan Penagihan Pajak Trans substansi Pemikiran Aristotle. Prof. Dr. Apollo Daito, S.E., Ak., M.Si., CIFM., CIABV., CIABG.

https://iep.utm.edu/aristotle/

PP No. 50 Tahun 2022 Tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan, Pasal 45 ayat (1)

PMK Nomor 189/PMK.03/2020 Tentang Tata Cara Pelaksanaan Penagihan Pajak

SE - 08/PJ/2012 Tentang Pedoman Penyusunan Kertas Kerja Pemeriksaan untuk Menguji Kepatuhan Pemenuhan Kewajiban Perpajakan

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI