BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Perpajakan di Indonesia menganut self-assessment system, di mana pemerintah memberi kepercayaan penuh kepada wajib pajak untuk menghitung, menyetorkan, dan melaporkan sendiri jumlah pajak yang terhutang. Agar mencapai hasil yang optimal, penerapan self-assessment system ini sangat ditentukan oleh tingkat kepatuhan dari para wajib pajak. Kepatuhan sendiri dipengaruhi oleh faktor internal maupun eksternal misalnya teknologi, sumber daya dan keterampilan, kerangka kerja legislatif di mana badan penerimaan beroperasi, tujuan dan strategi organisasi, dan sikap masyarakat terhadap kepatuhan pajak.

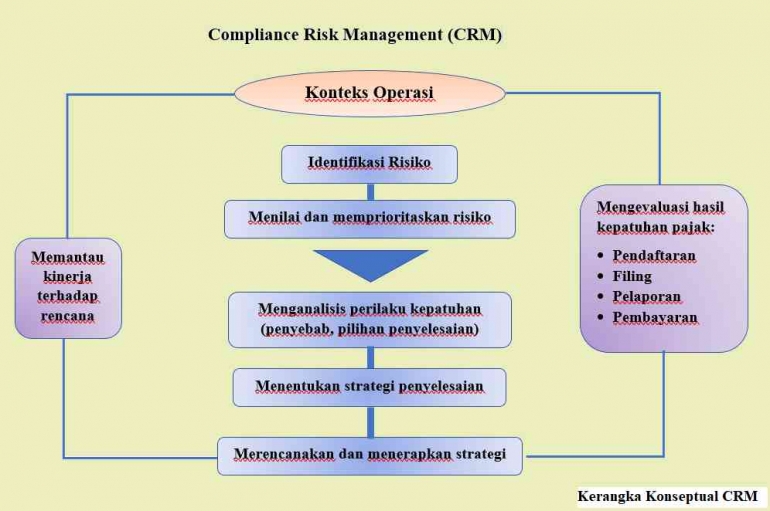

Penerapan Compliance Risk Management (CRM) pada Direktorat Jenderal Pajak (DJP) Kementerian Keuangan RI bertujuan untuk memudahkan DJP mencapai tujuan strategis organisasi dengan memanfaatkan suatu alat bantu (tools) dalam pengambilan keputusan. lmplementasi CRM bisa menolong DJP dalam menangani Wajib Pajak dengan lebih adil dan transparan, manajemen sumber daya menjadi lebih efektif dan lebih efisien sehingga pada akhirnya akan mewujudkan model kepatuhan yang baru bagi DJP yaitu kepatuhan yang berkelanjutan.

Menurut Organization of Economic Co- Operation and Development (OECD), CRM merupakan proses terstruktur untuk secara terstruktur mengidentifikasi, mengukur, dan mengatasi risiko kepatuhan pajak misalnya seperti tidak terdaftarnya wajib pajak, tidak melaporkan pajak dengan benar, dan lain sebagainya (OECD, 2004). Seperti manajemen risiko pada umumnya, CRM adalah proses yang berulang yang meliputi langkah-langkah untuk terus memperbaiki pengambilan keputusan oleh otoritas pajak. Penerapan CRM dekat kaitannya dengan penerapan Cooperative Compliance, yaitu kebijakan dari Otoritas Pajak untuk membentuk hubungan dengan wajib pajak besar yang didasari kepercayaan dan kerja sama, untuk memastikan wajib pajak patuh terhadap aturan pajak yang berlaku.

Walaupun penerapan CRM untuk meningkatkan kepatuhan pajak sudah banyak dilaksanakan di berbagai negara dengan hasil yang positif, pelaksanaannya di Indonesia sendiri baru dilaksanakan belakangan ini oleh DJP, berdasarkan Surat Edaran Direktorat Jenderal Pajak nomor SE- 24/PJ/2019 tentang implementasi Compliance Risk Management dalam Kegiatan Ekstensifikasi, Pengawasan, Pemeriksaan, dan Penagihan pada DJP.

Berdasarkan uraian latar belakang tersebut, peneliti ingin melakukan penelitian yang berjudul Analisis Penerapan Kebijakan Compliance Risk Management Berbasis Machine Learning Pada Direktorat Jenderal Pajak.

1.2. Fokus Penelitian

Berdasarkan latar belakang di atas fokus dalam penelitian ini adalah bagaimana penerapan kebijakan CRM pada DJP dengan basis machine learning dan dampaknya pada manajemen risiko perpajakan secara umum?

1.3. Tujuan Penelitian