Pada penelitian ini, peneliti menggunakan pendekatan mixed methodology dalam teknik pengumpulan data. Hal ini disebabkan secara mayoritas teknik pengumpulan data peneliti menggunakan pendekatan metodologi kualitatif berupa penggalian informasi dalam bentuk kata-kata dalam data untuk menjelaskan fenomena sosial yang terjadi, diiringi dengan teknik pengumpulan data minoritas berupa analisis pemahaman data berupa angka dalam dokumen-dokumen yang relevan yang diperoleh untuk menjadi bahan pertimbangan analisis data kualitatif yang didapatkan.

3.3. Tenik Analisis Data

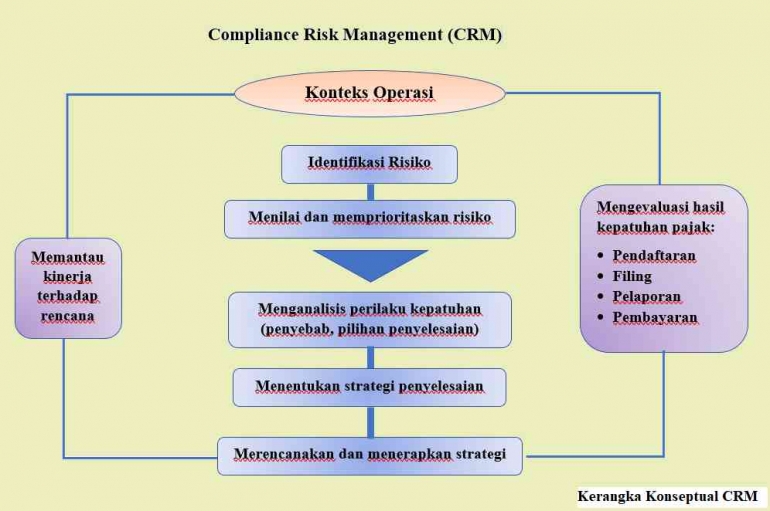

- Sebagai peneliti sosial, peneliti mempercayai bahwa studi lapangan merupakan hal yang utama dalam penelitian social, sehingga realita di lapangan bisa didapatkan sebenar-benarnya. Dalam studi lapangan ini, peneliti melakukan wawancara kepada pihak-pihak yang berkaitan langsung dengan permasalahan penelitian. Teknik wawancara mendalam ditujukan untuk lebih menggali keseluruhan dari topik penelitian. Peneliti memberikan kebebasan kepada para informan untuk menyampaikan pandangannya terkait kebijakan CRM pada DJP.

- Wawancara yang mendalam pada penelitian ini dilakukan terhadap pihak-pihak terkait isu, tujuan, dan rumusan masalah penelitian. Pihak-pihak yang diwawancarai peneliti ialah pihak DJP dan Pihak Praktisi. Wawancara dengan pihak DJP dilakukan dengan antara lain kepada Kepala Pusat Data dan Informasi DJP, Kepala Bidang Pemeriksaan DJP, dan juga seksi-seksi yang terkait dengan pelaksana compliance risk management untuk mengetahui bagaimana desain compliance risk managemet yang diterapkan oleh DJP untuk meningkatkan kepatuhan wajib pajak, serta mengetahui kelebihan dan kelemahan sistem yang sudah berjalan.

Wawancara terhadap praktisi dilakukan untuk memperoleh informasi mengenai praktek compliance risk management. Praktisi yang dipilih berasal dari Ikatan Konsultan Pajak Indonesia (IKPI), dengan target informasi yang didapatkan adalah bagaimana pengetahuan dan pendapat praktisi terhadap pemungutan pajak yang telah dilakukan.

Terakhir, novelty penelitian ini adalah penelitian terhadap Big Data Analytics, Compliance Risk Management, Machine Learning yang masih cukup jarang dilakukan mengingat ini termasuk fenomena baru di bidang perpajakan. Di mana fenomena ini terus bergerak di era digitalisasi teknologi tidak terkecuali bidang perpajakan.

Daftar Pustaka

Biddle, N. & Marasinghe, D. (2019). Risky data: The combined effect of framing, trust and risk preferences on the intended participation in the consumer data right. Tax and Transfer Policy Institute, Working Paper 9/2019

Kawulich, B. (2012). Doing social research: a global context. New York: McGraw Hill

Kirchler, E., Hoelzl, E., & Wahl, I. (2008). Enforced versus voluntary tax compliance: The "slippery slope" framework. Journal of Economic Psychology, 29(2), 210--225. https://doi.org/10.1016/j.joep.2007.05.004

Kirchler, E., Kogler, C., & Muehlbacher, S. (2014). Cooperative tax compliance: From deterrence to deference. Current Directions in Psychological Science, 23(2), 87--92. https://doi.org/10.1177/096372141351697 5

Moorthy, J., Lahiri, R., Biswas, N., Sanyal, D., Ranjan, J., Nanath, K., & Ghosh, P. (2015). Big data: prospects and challenges. VIKALPA: The Journal for Desicion Makers, 40(1), 74--96. https://doi.org/10.1177/025609091557545 0

OECD. (2004). Compliance risk management: managing and improving tax compliance. Paris: Centre for Tax Policy and Administration

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H