Algoritma machine learning dalam big data analytics dapat mempelajari tren dan pola seluruh wajib pajak dengan didukung oleh data yang berlimpah. Big data analytics akan membantu memetakan dan memprediksi pola wajib pajak yang berpotensi menggelapkan pajak dan taat membayar pajak. Hal ini akan memudahkan DJP memitigasi risiko penggelapan pajak sebelum hal itu terjadi.

Berdasarkan penelitian yang dilakukan oleh Kirchler (2014) dalam jurnal yang berjudul "Cooperative Tax Compliance: from detterance to defference" (Kirchler et al., 2014), Kirchler menemukan beberapa variabel psikologi yang berpengaruh terhadap kepatuhan membayar pajak pada individu, seperti: norma sosial, pengetahuan, sikap, dan keadilan. Kirchler melihat kepercayaan sebagai faktor psikologis yang konsisten mempengaruhi tingkah laku kepatuhan membayar pajak. Namun, Kirchler tetap mengutarakan bahwa peran sistem audit dan denda yang ketat tetap perlu ditegakkan. Sebuah model yang ditawarkan oleh Kirchler, Hoelzl, & Wahl (2008) berjudul slippery-slope tax compliance, menghubungkan faktor ekonomi dan psikologi. Dua variabel yang mempengaruhi tax compliance adalah kekuatan dan kepercayaan. Hasil secara konsisten menunjukan bahwa pengaruh faktor kepercayaan lebih besar dibandingkan dengan power. Uniknya, tingkat tax compliance lebih besar ditemukan pada individu yang berusia lebih tua dan individu yang mempunyai tingkat pendidikan yang lebih tinggi (Kirchler et al., 2008).

Jurnal lain yang berjudul "Behavioural insight of tax compliance: An overview of recent conceptual and empirical approaches", (Biddle, 2019) menganalisis mengenai keputusan wajib pajak untuk mengecilkan pajak mereka yang didasari oleh seberapa besar kemungkinan dilakukan pemeriksaan dan seberapa besar sanksi yang mungkin dijatuhi akibat pelanggaran sanksi. Indikator utama untuk memperkirakan model penolakan/deterrence model merupakan peningkatan kepatuhan sebagai hasil dari peningkatan tarif pajak; keberhasilan dalam menemukan penghindaran pajak; tingkat penalti untuk penghindaran pajak; dan profil risiko dari wajib pajak. Dua bagian penting dalam penelitian ini, yaitu : pertama ialah teori tanggung jawab sosial perusahaan; kedua ialah krusialnya sistem hukum suatu negara dalam mempengaruhi kepatuhan.

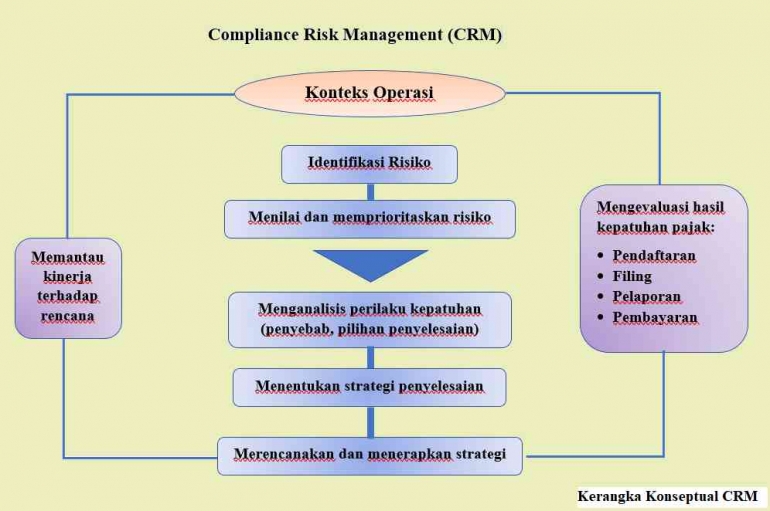

2.2. Kerangka Pemikiran

Kerangka pemikiran penelitian ini adalah sebagai berikut :

BAB III METODE PENELITIAN

3.1. Desain Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah pendekatan penelitian kualitatif yang mengarah pada penalaran induktif. Di mana peneliti hendak menjabarkan fenomena sosial dengan mengedepankan realita-realita sosial yang ditemukan dalam penelitian. Dengan pendekatan kualitatif, peneliti ingin memusatkan pada konteks yang bisa menggambarkan dan membentuk pemahaman dari permasalahan yang sedang diteliti serta mengembangkan teori yang digunakan dalam penelitian ini. Dengan penalaran induktif, peneliti ingin melakukan analisa terhadap kebijakan CRM berbasis machine learning pada DJP.

3.2. Teknik Pengumpulan Data

Secara garis besar, teknik pengumpulan data bertujuan untuk mengumpulkan data dan informasi yang diperlukan guna menjawab pertanyaan-pertanyaan penelitian yang diajukan peneliti sehingga pertanyaan tersebut dapat dijawab secara objektif. Dalam (Kawulich, 2012), menerangkan bahwa metodologi teknik pengumpulan data digolongkan menjadi tiga kelompok, yaitu: quantitative methodology, qualitative methodology, dan mixed methodology.