Mengidentifikasi area kunci

Bertujuan untuk memfokuskan area bidang atau kegiatan yang akan di audit agar proses audit tidak terlalu melebar dan untuk menentukan batasan-batasan dari audit itu sendiri.

Menentukan tujuan dan lingkup audit

Bertujuan untuk membuat pelaksanaan audit lebih efesien serta untuk membuat temuan dan rekomendasi lebih efektif. Memenentukan lingkup audit agar laporan audit dapat dipergunakan atau dimanfaatkan oleh bidang yang diaudit dan tidak melebar ke bidang lainnya.

Menentukan kriteria audit

Bertujuan untuk menentukan standar, ukuran, harapan, dan praktik terbaik yang seharusnya dilakukan. Kriteria audit diambil berdasarkan aturan, prosedur, standar, serta hukum yang ada di entitas/negara yang di audit.

Mengidentifikasi jenis dan sumber bukti audit

Tujuan utama proses audit yaitu mengumpulkan bukti-bukti berdasarkan catatan, kegiatan, ataupun transaksi yang terjadi. Pengumpulan dan pemeriksaan bukti-bukti merupakan tahapan yang paling menentukan dalam proses audit yang akan dijadikan dasar dalam menentukan ada tidaknya temuan-temuan audit.

Menyusun laporan pendahuluan

Laporan pendahuluan memuat semua informasi yang berhubungan dengan suatu entitas/lembaga yang diaudit serta berisi mengenai kelemahan-kelemahan organisasi, kebijakan, perencanaan, prosedur, pencatatan, pelaporan dari suatu entitas yang di audit yang akan dijadikan acuan dalam mengaudit.

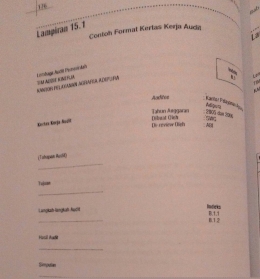

Menyusun Kertas Kerja Audit (KKA)