Menyebut Usaha Mikro, Kecil dan Menengah (UMKM), benak kita tidak akan jauh dari bayangan rakyat kecil yang berjualan aneka barang kebutuhan hidup. Tidak perlu datang ke pusat keramaian di kota, di warung sekitar rumah kita, toko di pinggir jalan, tukang jual nasi uduk, tukang bakso, hingga jasa foto kopi. UMKM mudah kita temui.

Meski pun terlihat kecil, nyatanya aktivitas ekonomi UMKM merupakan kontributor terbesar bagi Produk Domestik Bruto (PDB) Indonesia. Data tahun 2021 silam menunjukkan UMKM berkontribusi Rp. 8.573 Trilyun, atau 61,07% terhadap total PDB Indonesia. Ada sekitar 119,6 juta jiwa, atau 97% tenaga kerja Indonesia yang diserap oleh 64,2 juta UMKM di Indonesia. Dari jumlah tersebut, 99% merupakan usaha mikro, sisanya merupakan usaha kecil dan menengah.

Sejak reformasi bergulir, pemerintah semakin memosisikan UMKM sebagai pilar penting ekonomi Indonesia. Bahkan Presiden Jokowi menyinggung peran strategis UMKM bagi perekonomian dalam pidatonya di hadapan para pemimpin G20, November tahun lalu. Dalam kesempatan tersebut, presiden meminta G20 untuk terus mendorong dan melakukan aksi nyata memperkuat UMKM dalam upaya memulihkan ekonomi dunia.

Meskipun peran UMKM semakin vital bagi perekonomian nasional, UMKM rentan rontok akibat guncangan kecil. Penyebabnya adalah ukuran bisnis, serta terbatasnya kepemilikan aset dan permodalan. UMKM, terutama mikro, sensitif terhadap fluktuasi harga dan ketersediaan bahan pendukungnya.

Tatiek, pelaku UMKM makanan dengan brand Ayam Ungkep Ummu Ayya, menceritakan pengalaman dan pengamatannya. Bagi Tatiek, kegiatan UMKM bagi sebagian besar orang merupakan usaha untuk bertahan hidup. Keuntungan usaha yang dihasilkan oleh pelaku UMKM hari ini digunakan untuk makan keesokan harinya. Esok untuk lusa, begitu seterusnya. Menurut Tatiek, selisih yang bisa disisihkan pelaku UMKM untuk menabung terbilang minim.

Tatiek mengisahkan dilema posisinya ketika harga ayam melambung. Jika harga produknya dinaikkan omzet menurun drastis, sementara jika tidak menaikkan harga, keuntungannya sangat tipis. Setelah memikirkan berbagai pilihan, termasuk pertimbangan nasib karyawan dan agen-nya, Tatiek memutuskan untuk tidak menaikkan harga.

Harapan Tatiek saat itu harga bahan baku akan cepat kembali stabil. Meskipun resikonya keuntungan yang diperoleh Tatiek dari pengolahan setiap ekor ayam sangat minim. Tidak sebanding dengan pengeluaran dan usaha yang dilakukannya.

UMKM Tatiek tertekan cukup lama, karena kenaikan harga ayam saat itu ternyata berkepanjangan. "Kalau nggak memikirkan nasib karyawan dan reseller-ku, saat itu pengennya aku berhenti usaha." kenang Tatiek.

Lain lagi dengan Nani, seorang ibu 2 anak berusia 35 tahun. Nani terpaksa menjadi tulang punggung keluarga ketika suaminya meninggal dunia. Mengandalkan modal awal seadanya, hasil menjual kendaraan peninggalan suaminya, Nani berjualan nasi.

Usaha Nani sempat limbung ketika badai Covid-19 menerjang. Nani kehilangan nyaris 75% konsumennya, ketika kebijakan Work From Home (WFH) akibat pembatasan sosial diberlakukan. Penghasilannya menurun drastis.

"Satu-satunya jalan berhemat sehemat mungkin mas. Saya nggak punya gantungan hidup lain." Tutur Nani. Nani bertahan dengan terus memutar modal usahanya.

Tatiek terbilang beruntung, karena masih berstatus karyawan di sebuah instansi. Sehingga kalau pun usahanya tidak menghasilkan keuntungan, penghasilannya yang lain bisa menutup kebutuhannya.

Tetapi bagaimana dengan mereka yang sepenuhnya menghidupi diri dari UMKM seperti Nani? Terlebih data menunjukkan bahwa 64% pelaku UMKM merupakan perempuan. Di saat krisis UMKM membutuhkan pertolongan.

Data BPS menunjukkan meskipun UMKM menyumbang 61,07% PDB, tetapi kredit umtuk UMKM hanya berjumlah sekitar Rp1.000 triliun atau 20 persen dari total kredit perbankan. Artinya, selama ini para pelaku UMKM menghidupi diri secara mandiri, baik untuk bertahan maupun mengembangkan usaha.

Sayangnya sebagian besar UMKM tidak bankable, terutama unsur "Mikro" di dalam frasa UMKM. Minimnya modal dan keterbatasan aset membuat mereka tidak memenuhi persyaratan peminjaman modal, walaupun sebetulnya usahanya lebih dari layak untuk dibiayai.

Pemerintah mengambil langkah strategis untuk menumbuhkembangkan UMKM, dan sekaligus menolong masyarakat. Upaya ini diwujudkan melalui penyaluran pembiayaan Ultra Mikro (UMi). UMi diperuntukan bagi masyarakat yang tidak terjangkau oleh pembiayaan kredit perbankan. Pembiayaan UMi mulai dijalankan sejak tahun 2017 untuk mendorong usaha produktif masyarakat, sekaligus menjadi sarana bantuan sosial.

Disalurkan melalui mekanisme Lembaga Keuangan Bukan Bank (LKBB), persyaratan penyaluran kredit UMi sangat mudah, dan sebagian lembaga penyalur tidak mensyaratkan agunan. Warga Negara Indonesia yang dibuktikan dengan KTP, memiliki izin usaha, dan tidak sedang terikat dengan program pembiayaan lain seperti koperasi atau bank, hanya dengan 3 syarat tersebut seorang pelaku usaha mikro dapat mengajukan pinjaman UMi. Lembaga penyalurnya pun terbilang mudah ditemui karena tersebar di seluruh Indonesia.

Pusat Invetasi Pemerintah (PIP) menunjuk 3 lembaga yaitu PT Pegadaian, PT Penanaman Modal Madani, dan PT Bahana Artha Ventura sebagai lembaga penyalur pembiayaan UMi. Masing-masing lembaga memberikan persyaratan pembiayaan yang berbeda.

Selain kemudahan, faktor pembeda dari pembiayaan lain adalah beberapa lembaga penyalur memberikan pelatihan dan pendampingan kepada kelompok penerima bantuan UMi. Karena pembiayaan UMi disalurkan melalui mekanisme kelompok, bukan individu. Bantuan ini sejenis ini lebih bernilai dari sekedar pemberian modal lepas. UMKM diharapkan memiliki soft skill berupa pengetahuan dan kemampuan untuk memelihara dan mengembangkan usahanya. Karena alasan itulah UMi memegang peran penting dalam penyediaan modal guna mendorong kegiatan ekonomi produktif dan kemandirian ekonomi masyarakat.

Pelaksanaan dari program ini dinilai cukup memuaskan. Di tahun 2021 silam saja, UMi menyalurkan dana Rp. 7 Triliun untuk 1,8 juta nasabah UMKM. Secara akumulatif sejak tahun 2017, pembiayaan UMi sudah disalurkn senilai lebih dari Rp. 18 Triliun melalui 51 LKBB. Jumlah penerimanya mencapai lebih dari 5,5 juta pelaku usaha, merata dari Sabang sampai Merauke. Artinya, UMi membantu permodalan, menggerakkan ekonomi Indonesia secara keseluruhan, bukan terbatas di pusat industri semata.

Lalu di tahun 2022 ini, UMi menargetkan penyaluran kredit untuk 2 juta nasabah, meningkat 200.000 orang dari tahun sebelumnya.

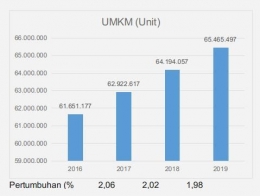

Data perkembangan UMKM di Biro Pusat Statistik (BPS) selama periode penyaluran pembiayaan UMi juga menunjukan indikasi yang menggembirakan. Dari tahun 2017 sampai dengan 2019, jumlah UMKM meningkat konstan di angka 2% per tahun sebagaimana terlihat dalam tabel. Meskipun dibutuhkan penelitian lebih mendalam untuk mengetahui pengaruh pembiayaan UMi terhadap peningkatan UMKM, indikasinya menunjukan hal yang positif.

Usaha yang dilakukan oleh Tatiek dan Nani, dalam bisnis makanan, tampaknya memang sederhana. Jika dilihat hanya dari tenaga kerja saja, Tatiek mempekerjakan 4 orang. Tetapi, diungkapkan oleh Tatiek, dia memiliki sekitar 50 reseller aktif untuk produk ayam ungkepnya.

Terlebih jika menganalisa rantai kegiatan ekonominya, UMKM seperti mereka telah menggerakkan perekonomian berbagai sektor. Di sisi lain ada peternak ayam, pembudidaya ikan, pedagang beras, petani rempah bumbu, minyak, pengemasan, jasa pengantaran barang, hingga penjual camilan, yang terbantu karena mereka. Fakta membuktikan, UMKM seperti Tatiek atau Nani membuka lapangan kerja lebih dari 10 kali dari yang dipekerjakan mereka.

Bantuan modal yang seperti UMi merupakan titil tolak bagi masyarakat untuk turut menjejak sebagai pelaku UMKM seperti Tatiek dan Nani. Bertumbuhnya jumlah UMKM melalui pembiayaan UMi sebagai katalis, diharapkan mengangkat ekonomi Indonesia, karena turut menggerakkan berbagai sektor usaha.

Covid-19 memang telah menghantam gerak ekonomi Indonesia, dan dunia pada umumnya. Tetapi seiring berangsur turunnya angka penderita Covid-19, dilakukannya vaksinasi massal, dan dilonggarkannya PPKM, roda ekonomi Indonesia mulai berputar di awal tahun 2022 ini.

Beberapa indikasi menunjukkan, piston utama penggerak ekonomi tahun 2022 itu adalah tangan-tangan terampil individu yang bergerak dalam wujud UMKM. Sehingga, upaya untuk mendorong UMKM melalui pembiayaan UMi sesungguhnya merupakan usaha untuk memulihkan ekonomi bangsa. Tidak berlebihan jika dikatakan UMKM adalah pahlawan ekonomi Indonesia.

Bogor, 3 Pebruari 2022

Bahan Bacaan.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI