"Satu-satunya jalan berhemat sehemat mungkin mas. Saya nggak punya gantungan hidup lain." Tutur Nani. Nani bertahan dengan terus memutar modal usahanya.

Tatiek terbilang beruntung, karena masih berstatus karyawan di sebuah instansi. Sehingga kalau pun usahanya tidak menghasilkan keuntungan, penghasilannya yang lain bisa menutup kebutuhannya.

Tetapi bagaimana dengan mereka yang sepenuhnya menghidupi diri dari UMKM seperti Nani? Terlebih data menunjukkan bahwa 64% pelaku UMKM merupakan perempuan. Di saat krisis UMKM membutuhkan pertolongan.

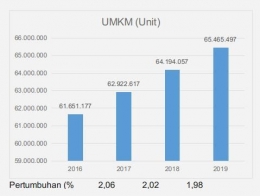

Data BPS menunjukkan meskipun UMKM menyumbang 61,07% PDB, tetapi kredit umtuk UMKM hanya berjumlah sekitar Rp1.000 triliun atau 20 persen dari total kredit perbankan. Artinya, selama ini para pelaku UMKM menghidupi diri secara mandiri, baik untuk bertahan maupun mengembangkan usaha.

Sayangnya sebagian besar UMKM tidak bankable, terutama unsur "Mikro" di dalam frasa UMKM. Minimnya modal dan keterbatasan aset membuat mereka tidak memenuhi persyaratan peminjaman modal, walaupun sebetulnya usahanya lebih dari layak untuk dibiayai.

Pemerintah mengambil langkah strategis untuk menumbuhkembangkan UMKM, dan sekaligus menolong masyarakat. Upaya ini diwujudkan melalui penyaluran pembiayaan Ultra Mikro (UMi). UMi diperuntukan bagi masyarakat yang tidak terjangkau oleh pembiayaan kredit perbankan. Pembiayaan UMi mulai dijalankan sejak tahun 2017 untuk mendorong usaha produktif masyarakat, sekaligus menjadi sarana bantuan sosial.

Disalurkan melalui mekanisme Lembaga Keuangan Bukan Bank (LKBB), persyaratan penyaluran kredit UMi sangat mudah, dan sebagian lembaga penyalur tidak mensyaratkan agunan. Warga Negara Indonesia yang dibuktikan dengan KTP, memiliki izin usaha, dan tidak sedang terikat dengan program pembiayaan lain seperti koperasi atau bank, hanya dengan 3 syarat tersebut seorang pelaku usaha mikro dapat mengajukan pinjaman UMi. Lembaga penyalurnya pun terbilang mudah ditemui karena tersebar di seluruh Indonesia.

Pusat Invetasi Pemerintah (PIP) menunjuk 3 lembaga yaitu PT Pegadaian, PT Penanaman Modal Madani, dan PT Bahana Artha Ventura sebagai lembaga penyalur pembiayaan UMi. Masing-masing lembaga memberikan persyaratan pembiayaan yang berbeda.

Selain kemudahan, faktor pembeda dari pembiayaan lain adalah beberapa lembaga penyalur memberikan pelatihan dan pendampingan kepada kelompok penerima bantuan UMi. Karena pembiayaan UMi disalurkan melalui mekanisme kelompok, bukan individu. Bantuan ini sejenis ini lebih bernilai dari sekedar pemberian modal lepas. UMKM diharapkan memiliki soft skill berupa pengetahuan dan kemampuan untuk memelihara dan mengembangkan usahanya. Karena alasan itulah UMi memegang peran penting dalam penyediaan modal guna mendorong kegiatan ekonomi produktif dan kemandirian ekonomi masyarakat.

Pelaksanaan dari program ini dinilai cukup memuaskan. Di tahun 2021 silam saja, UMi menyalurkan dana Rp. 7 Triliun untuk 1,8 juta nasabah UMKM. Secara akumulatif sejak tahun 2017, pembiayaan UMi sudah disalurkn senilai lebih dari Rp. 18 Triliun melalui 51 LKBB. Jumlah penerimanya mencapai lebih dari 5,5 juta pelaku usaha, merata dari Sabang sampai Merauke. Artinya, UMi membantu permodalan, menggerakkan ekonomi Indonesia secara keseluruhan, bukan terbatas di pusat industri semata.

Lalu di tahun 2022 ini, UMi menargetkan penyaluran kredit untuk 2 juta nasabah, meningkat 200.000 orang dari tahun sebelumnya.