Ternyata setelah Februari 2020 lalu Mahkamah Agung (MA) membatalkan Perpres 75/2019 yang berisi kenaikan iuran BPJS karena tidak sesuai dengan perundangan yang ada, rakyat belum bisa bernapas lega.

Iuran tidak turun-turun, baru Mei ini iuran diperhitungkan dari iuran April, eh beberapa hari lalu Presiden mengeluarkan Perpres No 64/2020 yang menaikan tarif BPJS. Nilainya hanya turun Rp 10 ribu rupiah dari Perpres yang dibatalkan MA sebelumnya.

Kendatipun saya melihat bagaimana Presiden tampaknya sedang mempermainkan hukum, saya lebih suka menyoroti kebijakan naiknya iuran BPJS ini dari segi keuangan.

Apalagi saya sendiri jadi peserta BPJS Mandiri sejak beberapa tahun lalu dan pada Juni 2019 menderita sakit keras yang hingga harus menggunakan berbagai fasilitas medis yang berbiaya cukup tinggi. Perawatan yang memakan waktu berbulan-bulan kiranya membuat saya bisa melihat permasalahan dengan lebih jernih:

1. Sebenarnya jumlah orang miskin di Indonesia ada berapa?

Dalam pesan menyentuh Sri Mulyani ketika MA membatalkan Perpres 75/2019, dia menyampaikan ada total 98.6 juta masyarakat miskin yang ditanggung Pemerintah karena tidak mampu. Sisanya harusnya bergotong royonglah dalam 3 kelas iuran BPJS.

Di sini saya jadi bingung, kenapa jumlah masyarakat miskin jadi banyak banget. Nyaris separuh dari penduduk Indonesia.

Padahal selama ini yang didengung-dengungkan jumlah warga miskin sekitar 25-29 juta sesuai angka yang dilansir BPS dan selalu dikutip oleh Menteri Keuangan jika bicara mengenai pertumbuhan ekonomi Indonesia. Bahkan angka ini jadi salah satu penyebab AS meningkatkan posisi Indonesia dari negara berkembang menjadi Negara Maju.

Kebingungan kedua: jika 98.6 juta masyarakat miskin tersebut iuran BPJSnya ditanggung Negara, mengapa masyarakat non miskin (sisanya) yang terbagi dalam 3 kelas iuran BPJS diminta bergotong royong? Maksudnya masyarakat non miskin itu saling menanggung atau mereka juga menanggung iuran 98.6 juta masyarakat miskin?

Jadi berapa tepatnya dana yang disetor Pemerintah untuk membayari 98.6 juta masyarakat miskin --di luar dana Rp. 13.5 Trilyun yang digelontorkan Kementerian Keuangan saat BPJS defisit itu?

Ataukah defisit sebesar Rp. 13.5 Trilyun itu sudah termasuk biaya iuran 98.6 juta masyarakat miskin.

Dalam kondisi normal pasti akan saya usulkan untuk mengembalikan angka masyarakat miskin sesuai angka yang didengung-dengungkan BPS dan SMI. Tentunya dengan penambahan 10 juta lebih masyarakat yang kehilangan pekerjaan/ usaha akibat Covid-19.

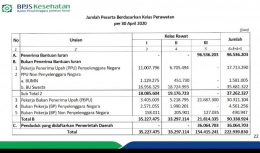

Berikut Tabel Kepesertaan BPJS berdasarkan Kelas.

Besarnya peserta BPJS yang ditanggung Pemerintah ditambah kenyataan bahwa banyak peserta BPJS Mandiri maupun Perusahaan yang memilih kelas III menunjukkan bahwa dana yang dihimpun BPJS dari iuran peserta sungguh tak banyak dibandingkan dengan total kewajiban yang dibayarkan.

Di lain pihak ternyata BPJS melakukan penurunan tarif pada peserta dari perusahaan yang tadinya 2% dari gaji menjadi 1%.

Ini jelas merugikan keuangan BPJS padahal peserta BPJS perusahaan dilihat dari segi pembayarannya bisa dikatakan lancar karena langsung memotong gaji pegawai.

Celakanya lagi 54% peserta BPJS Mandiri menunggak pembayaran iurannya

2. Ketika BPJS diluncurkan beberapa tahun lalu, muncul bantahan-bantahan dari buzzer-buzzer Rupiah bahwa BPJS adalah asuransi kesehatan.

Namun saat ini para buzzer Rupiah sibuk menyatakan bahwa BPJS adalah asuransi kesehatan tanpa tahu bagaimana asuransi kesehatan itu beroperasi.

Sebagai orang yang memiliki sertifikat/ lisensi Financial Planner, saya menyayangkan BPJS tidak melakukan screening/ seleksi untuk tindakan pengobatan.

Ada teman saya yang bapaknya mendadak masuk RS terkena serangan jantung, esoknya langsung dioperasi pasang ring dengan total biaya Rp. 50 juta padahal bapaknya tersebut tidak pernah berobat sebelumnya ke Faskes I ataupun RS berkaitan dengan penyakit jantungnya.

Kasus seperti bapaknya teman saya itu banyak dan tentunya mendatangkan kerugian luar biasa pada BPJS. Padahal di perusahaan asuransi jiwa, penggantian biaya treatment pada penyakit-penyakit kronis tidak ditanggung sebelum masa polis berlaku 2 tahun.

Kenapa demikian? Karena penyakit-penyakit seperti jantung, hipertensi, diabetes, stroke serta paru tidak datang tiba-tiba.

Dia merupakan kumpulan dari gejala-gejala yang bisa ditangani sejak masih dini. Sehingga tindakan operasi atau perawatan inap bisa dihindari. Ini lain dengan penyakit macam demam berdarah, batuk yang datangnya dari virus di luar tubuh.

Lagipula seharusnya ada plafond maksimal yang bisa dicover untuk tiap penyakit atau tingkatan iuran. Demikian jika terjadi di asuransi jiwa

Di BPJS perlu dipertanyakan bagaimana rantai kebijakan sehingga tindakan seperti yang terjadi pada bapaknya teman saya itu bisa disetujui untuk dilakukan? Harusnya ada pembatasan-pembatasan tertentu sebelum suatu tindakan bernilai rupiah tinggi diambil.

Penentuan plafond yang di-cover serta aturan-aturan tertentu sebelum melakukan suatu tindakan bernilai rupiah itu harus dihitung dengan matang oleh ahli akturia yang mumpuni di BPJS.

3.. Pembuatan jenjang rujukan yang malah merugikan.

Saya langsung menuju Faskes I yakni Puskesmas ketika mengalami sakit mata itu. Dan karena penyakitnya tidak bisa dihandle, saya langsung dirujuk ke Faskes II yang baru bisa saya kunjungi keesokan harinya karena 1 hari hanya bisa memakai 1 fasilitas kesehatan.

Keesokan harinya ke Eye Clinic (Faskes II) dan setelah pemeriksaan mata, dokter spesialis menyimpulkan tidak ada masalah di mata jadi harus periksa syaraf ke Neurolog yang ada di Rumah Sakit kelas B. Namun saya baru bisa mengunjunginya keesokan harinya karena kebijakan BPJS 1 hari 1 fasilitas kesehatan itu.

Di Neurolog, saya langsung diberi obat dan diminta untuk melakukan CT Scan (yang biayanya sekitar Rp. 3 juta -- Rp. 5 juta). serta mendapatkan hasil 1 minggu kemudian yang langsung saya berikan kepada Neurolog (dokter penyakit syaraf).

Neurolog langsung membuat rujukan pada spesialis Rehabilitasi Medik yang akan membuat jadwal phisioterapi. Namun saya harus menunggu hari berikutnya agar bisa konsultasi pada spesialis tersebut dan menjalankan phisioterapi pada lusa (2 hari kemudian).

Adapun pisioterapi diberikan dalam 2 paket dimana per paket berisi 5 kali kunjungan pisioterapi ( jika bayar sendiri besarannya Rp. 150 ribu/ kunjungan ).

Ketika itu Neurolog selain membuat rujukan bagi sepesialis Rehabilitasi Medis juga bisa membuat rujukan Internist ( dokter penyakit dalam ). Dimana saya diminta untuk periksa laboratorium serta periksa USG. Biaya USG sebesar Rp. 500 ribu.

Dari situ ditemukan beberapa symptom yang membuat internist berdecak dan itu membuat saya takut. Tapi saya langsung minta second opinion ke dokter puskesmas yang saya nilai pintar. Pembacaannya atas hasil USG melegakan dan akhirnya saya ganti internist dengan internist lain yang lebih menenangkan.

Tapi saat batas waktu surat rujukan dari Puskesmas habis ( 3 bulan ), saya bertemu pembuktian bahwa jenjang bertingkat ini berarti terjadi penambahan biaya.

Saya harus mulai mengajukan permintaan rujukan mulai dari Puskesmas. Kali ini saya tidak bisa meminta faskes ke 2 di Eye Center karena penyakit saya sudah jelas berada di wilayah Penyakit Dalam.

Ada beberapa faskes ke 2, saya memilih RS swasta kelas C karena RS Pemerintah pada umumnya pasien membludak hingga harus antre nomor pk. 04 pagi.

RS kelas C-nya merupakan RSIA dan ketika saya minta rujukan ke RS kelas B tempat saya menjalani pengobatan sebelumnya, saya baru melihat billing dokter spesialis sebesar Rp. 195 ribu.

Not bad untuk kerja singkat itu... saya jadi ingat dulu ada kabar kalau tariff para dokter dibandrol sekelas Mantri yang sebesar Rp. 50 ribu. Jadi itu kabar hoaks ya. Nah disini seharusnya tidak perlu ada biaya yang timbul jika rujukan langsung diberikan ke RS yang menangani saya.

Prosedure ini ditetapkan oleh BPJS jadi bisa dibayangkan berapa gelembung biaya sia-sia yang harus ditanggung BPJS, saya katakan gelembung karena biaya-biaya ini akan terulang tiap 3 bulan.

4. Pengulangan Prosedure Tindakan yang Buang-Buang Biaya.

Adalah Christine -- wanita muda (23 tahun) tetangga saya yang setelah sakit perut pergi ke RS Swasta non mitra BPJS dimana setelah dilakukan USG, divonis menderita tumor ganas di kandungan.

Untuk treatment berikutnya, Christine ingat dia memiliki Kartu Indonesia Sehat gratis. Jadilah dia memakai fasilitas BPJS, mulai dari puskesmas, dirujuk ke RS Kecamatan dan dirujuk lagi ke RSUD dimana dia menjalankan USG lagi.

Dari sana dirujuk ke RS kelas I dan lagi-lagi diminta melakukan USG. Total USG yang dilakukan Christine 4 kali (jadi ada biaya sekitar Rp. 2 juta).

Entah apa yang merasuki benak RS yang selalu melakukan pengulangan demikian. Ini juga terjadi pada kasus saya dimana pemeriksaan laboratorium sebenarnya sudah dilakukan Puskesmas.

Namun saat saya sodorkan di RS, dilihatpun tidak dan harus menjalankan pemeriksaan laboratorium di sana yang nilainya Rp. 500 ribu. Kegilaan ini berlanjut saat saya akan mengambil obat di apotik RS, obat cholesterol yang direkomendasikan dokter tidak bisa diambil jika tidak melampirkan hasil pemeriksaan laboratorium.

Padahal saya belum menjalankan pemeriksaan cholesterol harus menjalankan pemeriksaan laboratorium sekali lagi karena hasil pemeriksaan Puskesmas tidak diterima. Semua procedure ini merupakan syarat dari BPJS agar klaim yang dilakukan RS dibayar.

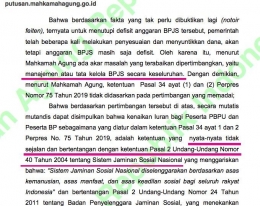

Semua carut marut di atas rasanya harus dikembalikan pada tujuan awal berdirinya BPJS berdasarkan Undang-Undang No. 40 tahun 2004 tentang Sistem Jaminan Sosial Nasional serta Undang-Undang No. 24 tahun 2011 tentang Badan Penyelenggara Jaminan Sosial yang menyatakan BPJS adalah Badan yang bergerak pada bidang Jaminan Sosial yang lebih jauh lagi disebutkan dalam pasal 4 masing-masing Undang-Undang bahwa BPJS adalah lembaga nirlaba murni.

Baiklah jika merupakan badan jaminan sosial yang nirlaba tentunya tidak bisa disamakan dengan perusahaan asuransi jiwa yang pastinya beroperasi untuk meningkatkan kesejahteraan para stakeholder-nya.

Namun dilain pihak tentunya tak elok juga jika suatu perusahaan terus menerus menanggung kerugian yang besar tanpa berupaya menghilangkan atau paling tidak mengurangi kerugian tersebut,

Makanya tak heran jika MA membatalkan kenaikan iuran BPJS karena beranggap BPJS salah urus. Menjamin kesehatan bagi seluruh rakyat memang sungguh memerlukan biaya yang tinggi.

Bahkan program asuransi kesehatan di era Obama-pun akhirnya ambyar. Beberapa serial TV seperti New Amsterdam, The Resident membuktikan bahwa di Amerika-pun tidak semua warganya bisa membayar asuransi kesehatan. Rumah Sakit dan dokter dalam Serial TV ini berjuang untuk menyediakan fasilitas kesehatan bagi yang tidak memiliki asuransi kesehatan.

Bagi saya ada beberapa area dalam sistim BPJS yang harus diperbaiki yakni:

1. Mengurangi jumlah peserta masyarakat miskin, sesuai dengan jumlah penduduk miskin yang disebut BPS atau sebaliknya merevisi angka kemiskinan yang dilansir BPS,

2. Menghapuskan total tagihan terutang termasuk juga menghapuskan kepesertaan dari penunggak itu seumur hidup, Kenapa saya usulkan demikian?

Jumlah tunggakan Rp. 10 Trilyun itu besar dan ditanggung oleh banyak peserta, menagih hanya akan membuang biaya dan tenaga. Hasilnya belum tentu.

Bagi yang mau membayar iuran terhutang masih bisa dilanjutkan kepesertaannya dengan pemberlakuan aturan yang ketat bagi para penunggak tersebut, misal kepesertaan baru bisa berjalan kembali setelah lewat dari 3 bulan pembayaran tagihan terutang,

3. Mengembalikan prosentase iuran BPJS Perusahaan pada angka 2% serta melakukan pengkinian dari daftar gaji para pesertanya.

Meng-update para peserta BPJS Perusahaan mengingat dalam hal 63 dari pertimbangan keputusan MA disebutkan bahwa jumlah pengguna layanan lebih besar dari jumlah peserta,

4. Menetapkan aturan waiting period alias masa tunggu untuk klaim-klaim penyakit kronis/ degenerative karena penyakit-penyakit tersebut tumbuh dari symptom-symptom kecil yang tidak diperhatikan dan ditangani. Penanganan sejak dini akan mengurangi resiko.

5. Menertibkan aturan main dalam penggunaan alat-alat dan pemeriksaan medis, tidak perlu ada pengulangan-pengulangan untuk tindakan yang sama semata karena hasil pemeriksaan medis bukan dari RS bersangkutan. Bukankah pemeriksaan yang sudah ada berasal dari jalur yang sama? Memakai alat yang sama.

6. Menertibkan aturan jenjang rujukan fasilitas kesehatan. Untuk yang sedang menjalani tindakan medis, tidak perlu berputar-putar ke berbagai fasilitas kesehatan hingga malah menyebabkan gelembung biaya yang tidak perlu.

7. Membuat batasan maksimal yang wajar atas biaya-biaya yang ditanggung BPJS, seperti yang dilakukan oleh perusahaan asuransi jiwa. Padahal perusahaan asuransi jiwa mengenakan premi yang tinggi untuk asuransi kesehatan, namun mereka membuat batasan.

8. Memakai jasa Manajer Investasi yang handal untuk memutar uang yang ada agar bisa menghasilkan return yang memadai.

9. Mengurangi jumlah gaji para karyawan terutama dewan direksi BPJS yang aduhai besarnya. Gaji ternyata tidak sesuai dengan performance.

10. Mengaktifkan kembali fasilitas kesehatan I aka Puskesmas dengan menggalakkan program Germas ( Gerakan Masyarakat Sehat), agar masyarakat mengambil porsi aktif menjaga kesehatannya dibawah bimbingan Puskesmas.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H