Dalam kondisi normal pasti akan saya usulkan untuk mengembalikan angka masyarakat miskin sesuai angka yang didengung-dengungkan BPS dan SMI. Tentunya dengan penambahan 10 juta lebih masyarakat yang kehilangan pekerjaan/ usaha akibat Covid-19.

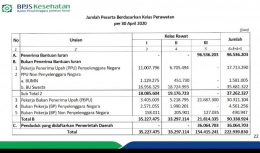

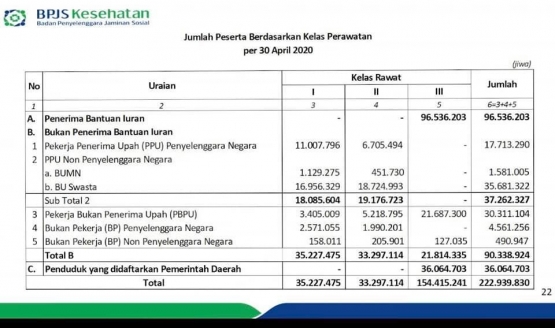

Berikut Tabel Kepesertaan BPJS berdasarkan Kelas.

Besarnya peserta BPJS yang ditanggung Pemerintah ditambah kenyataan bahwa banyak peserta BPJS Mandiri maupun Perusahaan yang memilih kelas III menunjukkan bahwa dana yang dihimpun BPJS dari iuran peserta sungguh tak banyak dibandingkan dengan total kewajiban yang dibayarkan.

Di lain pihak ternyata BPJS melakukan penurunan tarif pada peserta dari perusahaan yang tadinya 2% dari gaji menjadi 1%.

Ini jelas merugikan keuangan BPJS padahal peserta BPJS perusahaan dilihat dari segi pembayarannya bisa dikatakan lancar karena langsung memotong gaji pegawai.

Celakanya lagi 54% peserta BPJS Mandiri menunggak pembayaran iurannya

2. Ketika BPJS diluncurkan beberapa tahun lalu, muncul bantahan-bantahan dari buzzer-buzzer Rupiah bahwa BPJS adalah asuransi kesehatan.

Namun saat ini para buzzer Rupiah sibuk menyatakan bahwa BPJS adalah asuransi kesehatan tanpa tahu bagaimana asuransi kesehatan itu beroperasi.

Sebagai orang yang memiliki sertifikat/ lisensi Financial Planner, saya menyayangkan BPJS tidak melakukan screening/ seleksi untuk tindakan pengobatan.

Ada teman saya yang bapaknya mendadak masuk RS terkena serangan jantung, esoknya langsung dioperasi pasang ring dengan total biaya Rp. 50 juta padahal bapaknya tersebut tidak pernah berobat sebelumnya ke Faskes I ataupun RS berkaitan dengan penyakit jantungnya.