5. Jaminan

Kondisi benda yang diasuransikan oleh calon nasabah

.

Perusahaan asuransi juga menawarkan berbagai jenis asuransi sesuai dengan cakupan yang akan dijamin. Jenis -- jenis tersebut antara lain asuransi jiwa, kesehatan, kendaraan, properti, pendidikan, bisnis, dan sebagainya.

Hubungan Melek Asuransi dengan Stabilitas Sistem Keuangan

Perusahaan asuransi tidak hanya menjadi penyedia jasa asuransi, namun dia juga mengelola dana yang dikumpulkan melalui pembayaran premi untuk diinvetasikan kembali. Investasi yang mereka lakukan biasanya investasi ke pasar uang (ex: obligasi, sukuk) dimana risiko kerugian yang ditanggung lebih kecil daripada pasar saham. Investasi ke pasar uang dapat membantu perusahaan yang membutuhkan suntikan dana, sehingga pembiayaan pun dapat berjalan dengan lancar.

Melalui produk keuangan asuransi, masyarakat dapat lebih mengatur risiko kerugian finansial yang akan ditanggungnya. Pengaturan risiko tersebut akan menurunkan ketidakpastian di dalam diri mereka. Salah satu contoh seperti penggunaan asuransi kesehatan. Seorang pengusaha rumahan masih memiliki kewajiban untuk membayang kredit ke bank. Namun, terdapat peristiwa yang tidak diduga yaitu terkena penyakit. Penyembuhan penyakit merupakan hal yang mendesak, namun uang yang mereka bayarkan untuk melunasi kredit akan habis jika digunakan untuk penyembuhan. Oleh karena itu, produk keuangan asuransi hadir untuk mengatasi risiko -- risiko yang terjadi di dalam kehidupan.

Peran dari perusahaan asuransi sebagai investor dan masyarakat sebagai pemegang polis dapat menjaga stabilitas sistem keuangan. Penelitian yang serupa yang dilakukan oleh European Central Bank (2009) juga menujukan bahwa peran perusahaan asuransi dan masyarakat dapat menjaga stabilitas sistem keuangan. Namun, produk keuangan asuransi merupakan pisau bermata dua. Perusahaan asuransi dapat menjaga stabilitas sistem keuangan apabila pihak asuransi mengelola dana investasi secara hati --hati. Hal yang sama juga berlaku bagi masyarakat pemegang polis untuk mengelola keuangannya agar dapat membayar premi tepat waktu. Apabila kedua hal tersebut tidak dapat tercapai, maka produk keuangan ini dapat meningkatkan risiko sistemik.

Literasi Masyarakat Terhadap Asuransi

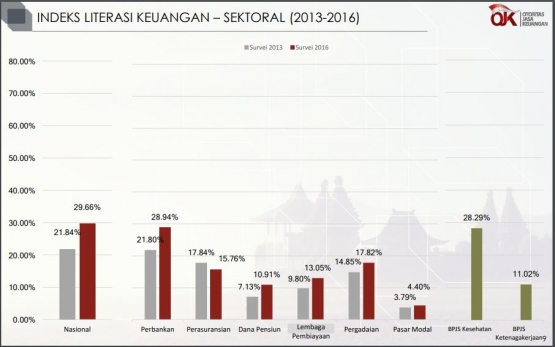

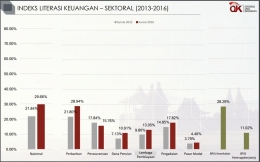

Sebelumnya, kita telah mengetahui manfaat asuransi bagi diri kita maupun bagi stabilitas sistem keuangan. Namun, kita juga harus mengetahui tingkat literasi masyarakat kita terhadap produk keuangan asuransi. Menurut Otoritas Jasa Keuangan (2016) dalam Survei Nasional Literasi dan Inklusi Keuangan, indeks literasi keuangan kita hanya mencapai 29.66 persen. Dari seluruh sampel tersebut, masyarakat yang mengerti produk keuangan asuransi hanya 15.76 persen. Berbeda dengan perbankan yang mencapai 28.94 persen. Angka tersebut tergolong kecil karena pada tahun 2016, tingkat literasi keuangan Malaysia mencapai 65 persen sedangkan Singapura mencapai 98 persen (Warta Ekonomi, 2016). Hasil survei tersebut menunjukan bahwa pencerdasan tentang keuangan harus dilakukan agar tingkat literasi keuangan meningkat