Stabilitas sistem keuangan, menyeluruh, dan risiko sistemik. Tiga kata kunci tersebut merupakan hal yang cukup untuk menggambarkan makroprudensial. Lembaga -- lembaga di negara ini seperti Bank Indonesia turut menjaga makroprudensial agar stabilitas sistem keuangan dapat tercipta. Namun, apakah hanya otoritas teretentu saja yang mampu membantu kebijakan makroprudensial untuk menjaga stabilitas sistem keuangan di Indonesia ini?

Faktanya, kita sebagai masyarakat pun dapat membantu menjaga stabilitas sistem keuangan di Indonesia melalui melek produk keuangan bernama asuransi. Mekanisme layanan asuransi dapat dijelaskan secara garis besar. Pertama, kita harus memilih jenis asuransi yang kita inginkan. Kemudian, kita membayarkan premi sesuai dengan ketentuan yang berlaku. Apabila kita mengalami hal -- hal yang tidak diinginkan dan tercakup pada asuransi kita, maka kita dapat melakukan klaim pada asuransi kita.

Sebelum berbicara lebih jauh terkait dengan produk keuangan asuransi, akan sangat penting apabila kita mengetahui istilah -- istilah di dalam asuransi. Istilah -- istilah tersebut antara lain :

1. Premi

Jumlah yang harus kita bayarkan setiap periode sesuai dengan perjanjian

2. Polis

Perjanjian yang dilakukan pihak perusahaan dengan pihak nasabah

3. Anuitas

Pembayaran yang dilakukan perusahaan asuransi secara berkala selama waktu tertentu.

4. Klaim

Tuntutan yang dilayangkan oleh pemegang polis atas kerugian yang dialami sesuai dengan persyaratan

5. Jaminan

Kondisi benda yang diasuransikan oleh calon nasabah

.

Perusahaan asuransi juga menawarkan berbagai jenis asuransi sesuai dengan cakupan yang akan dijamin. Jenis -- jenis tersebut antara lain asuransi jiwa, kesehatan, kendaraan, properti, pendidikan, bisnis, dan sebagainya.

Hubungan Melek Asuransi dengan Stabilitas Sistem Keuangan

Perusahaan asuransi tidak hanya menjadi penyedia jasa asuransi, namun dia juga mengelola dana yang dikumpulkan melalui pembayaran premi untuk diinvetasikan kembali. Investasi yang mereka lakukan biasanya investasi ke pasar uang (ex: obligasi, sukuk) dimana risiko kerugian yang ditanggung lebih kecil daripada pasar saham. Investasi ke pasar uang dapat membantu perusahaan yang membutuhkan suntikan dana, sehingga pembiayaan pun dapat berjalan dengan lancar.

Melalui produk keuangan asuransi, masyarakat dapat lebih mengatur risiko kerugian finansial yang akan ditanggungnya. Pengaturan risiko tersebut akan menurunkan ketidakpastian di dalam diri mereka. Salah satu contoh seperti penggunaan asuransi kesehatan. Seorang pengusaha rumahan masih memiliki kewajiban untuk membayang kredit ke bank. Namun, terdapat peristiwa yang tidak diduga yaitu terkena penyakit. Penyembuhan penyakit merupakan hal yang mendesak, namun uang yang mereka bayarkan untuk melunasi kredit akan habis jika digunakan untuk penyembuhan. Oleh karena itu, produk keuangan asuransi hadir untuk mengatasi risiko -- risiko yang terjadi di dalam kehidupan.

Peran dari perusahaan asuransi sebagai investor dan masyarakat sebagai pemegang polis dapat menjaga stabilitas sistem keuangan. Penelitian yang serupa yang dilakukan oleh European Central Bank (2009) juga menujukan bahwa peran perusahaan asuransi dan masyarakat dapat menjaga stabilitas sistem keuangan. Namun, produk keuangan asuransi merupakan pisau bermata dua. Perusahaan asuransi dapat menjaga stabilitas sistem keuangan apabila pihak asuransi mengelola dana investasi secara hati --hati. Hal yang sama juga berlaku bagi masyarakat pemegang polis untuk mengelola keuangannya agar dapat membayar premi tepat waktu. Apabila kedua hal tersebut tidak dapat tercapai, maka produk keuangan ini dapat meningkatkan risiko sistemik.

Literasi Masyarakat Terhadap Asuransi

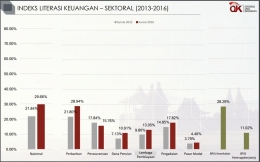

Sebelumnya, kita telah mengetahui manfaat asuransi bagi diri kita maupun bagi stabilitas sistem keuangan. Namun, kita juga harus mengetahui tingkat literasi masyarakat kita terhadap produk keuangan asuransi. Menurut Otoritas Jasa Keuangan (2016) dalam Survei Nasional Literasi dan Inklusi Keuangan, indeks literasi keuangan kita hanya mencapai 29.66 persen. Dari seluruh sampel tersebut, masyarakat yang mengerti produk keuangan asuransi hanya 15.76 persen. Berbeda dengan perbankan yang mencapai 28.94 persen. Angka tersebut tergolong kecil karena pada tahun 2016, tingkat literasi keuangan Malaysia mencapai 65 persen sedangkan Singapura mencapai 98 persen (Warta Ekonomi, 2016). Hasil survei tersebut menunjukan bahwa pencerdasan tentang keuangan harus dilakukan agar tingkat literasi keuangan meningkat

Kesimpulan

Kesadaran kita akan produk keuangan asuransi dapat membantu stabilitas sistem keuangan dan mendukung kebijakan makroprudensial. Namun, pengelolaan yang kurang tepat juga dapat menyebabkan gangguan pada stabilitas sistem keuangan. Sehingga, perlu adanya peningkatan literasi keuangan masyarakat terhadap produk -- produk keuangan terkhusus asuransi agar dapat membantu stabilitas sistem keuangan dan mendukung kebijakan makroprudensial

Referensi

European Central Bank (2009) THE IMPORTANCE OF INSURANCE COMPANIES FOR FINANCIAL STABILITY. Available at: https://www.ecb.europa.eu/pub/pdf/fsr/art/ecb.fsrart200912en_05.pdf.

Lusardi, A. and Mitchell, O. S. (2014) 'The Economic Importance of Financial Literacy: Theory and Evidence', Journal of Economic Literature, 52(1), pp. 5--44. doi: 10.1257/jel.52.1.5.

Otoritas Jasa Keuangan (2016) 'SURVEI NASIONAL LITERASI DAN INKLUSI KEUANGAN 2016'. OJK. Available at: https://www.ojk.go.id/id/berita-dan-kegiatan/siaran-pers/Documents/Pages/Siaran-Pers-OJK-Indeks-Literasi-dan-Inklusi-Keuangan-Meningkat/17.01.23 Tayangan Presscon nett.compressed.pdf.

Warta Ekonomi (2016) OJK Nilai Literasi Keuangan Indonesia Masih Kalah dengan Malaysia. Available at: https://www.wartaekonomi.co.id/read118122/ojk-nilai-literasi-keuangan-indonesia-masih-kalah-dengan-malaysia.html (Accessed: 8 July 2020).

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H