B. Why

Dialektika Hegelian memberikan kerangka kerja yang sistematis untuk menyelesaikan konflik yang sering muncul dalam audit perpajakan. Kompleksitas sistem perpajakan modern, terutama di negara dengan peraturan pajak yang terus berkembang seperti Indonesia, menciptakan potensi ketidaksesuaian yang signifikan antara wajib pajak (WP) dan otoritas pajak.

1. Memfasilitasi Penyelesaian Konflik Secara Logis

Dalam audit perpajakan, auditor sering menghadapi situasi di mana data yang dilaporkan WP tidak sesuai dengan temuan auditor. Konflik ini dapat disebabkan oleh:

- Interpretasi peraturan yang berbeda.

- Kurangnya pemahaman WP terhadap kewajiban perpajakan.

- Kekurangan dalam sistem administrasi WP.

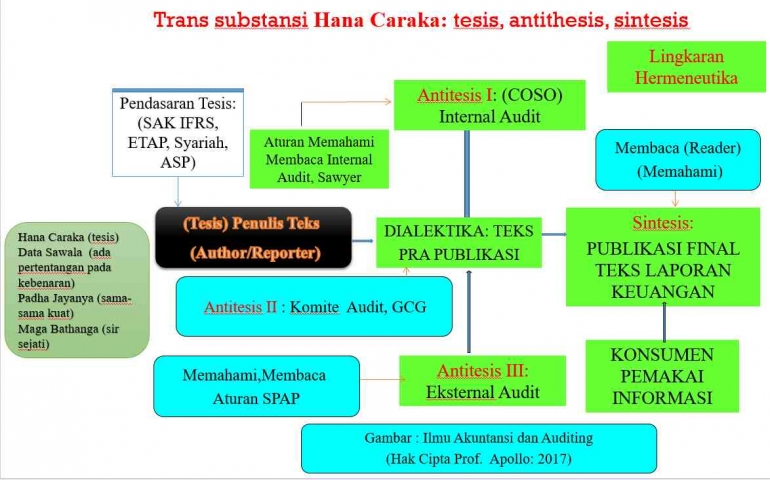

Pendekatan Hegelian membantu menguraikan konflik ini dengan menyusun proses penyelesaian berdasarkan tahapan Tesis Antitesis Sintesis:

- Tesis: Mewakili klaim awal WP tentang kewajibannya.

- Antitesis: Menggambarkan temuan auditor yang bertentangan.

- Sintesis: Menyediakan solusi berbasis logika dan data yang diterima kedua belah pihak.

Dengan kerangka ini, dialog antara WP dan auditor menjadi lebih terarah, berbasis fakta, dan berorientasi pada solusi.

2. Mendorong Pemahaman yang Lebih Dalam terhadap Sistem Perpajakan

Audit tidak hanya bertujuan untuk mendeteksi kesalahan tetapi juga memperbaiki pemahaman WP terhadap kewajiban pajaknya. Model dialektika Hegelian mendorong pembelajaran kolektif, di mana:

- Auditor dapat memahami alasan di balik kesalahan WP.

- WP dapat menerima penjelasan logis atas temuan auditor.

Hasilnya, kedua pihak mendapatkan pemahaman yang lebih baik tentang bagaimana menerapkan peraturan perpajakan secara efektif.

3. Relevansi dalam Sistem Perpajakan Indonesia

Dalam konteks Indonesia, pendekatan Hegelian sangat relevan mengingat:

- Kompleksitas peraturan perpajakan yang sering berubah.

- Perbedaan pemahaman antara WP kecil (seperti UKM) dan perusahaan besar.

- Perlunya keadilan dalam menyelesaikan sengketa pajak.