Saya dan suami sejak awal menikah selalu mencatat pengeluaran tiap harinya. Dulu awal-awal nikah tahun 2006 teknologi digital belum secanggih sekarang. Jadi saya mencatat pengeluaran saya di buku kas.

Lah kok masih nyatet pengeluaran di buku kas?! Karena dulu saya tidak punya komputer di rumah, apalagi laptop.

Waktu itu laptop masih jadi barang mewah. Jadi saya hanya menggunakan komputer di kantor, kalau banyak yang harus dikerjakan yang berarti kudu lembur, karena nggak bisa bawa kerjaan ke rumah.

Kami disiplin dalam mengatur keuangan, bagaimana bisa cukup sebulan yang waktu itu masih harus bayar pinjaman untuk bangun rumah. Walau serba terbatas, tapi buku kas tersebut sangat membantu. Tapi yah yang namanya mencatat di buku, kadang bawaannya malas.

Di tahun 2011, baru punya laptop sendiri, jadi catatan keuangan bisa dicatat di Excel. Tentu di Excel catatan menjadi lebih rapi dan lebih mudah menyusun pemasukan dan pengeluaran. Tapi tetap kadang ada malasnya, karena harus buka laptop dulu, kalau ingin mencatat pengeluaran.

Dan teknologi digital berkembang demikian pesat, akhirnya mulai 2015, saya mencatat keuangan saya lewat aplikasi cashflow yang banyak pilihannya di telepon selular.

Aplikasi tersebut sangat membantu mencatat dan merencanakan keuangan kami. Dan datanya bisa diekspor ke Excel. Jadi tak takut pencatatannya terlewat atau kelupaan karena ada di genggaman.

Tujuan kami mencatat keuangan rumah tangga, untuk mempermudah dalam mengatur dan merencanakan pengeluaran, agar kebutuhan kami tercukupi.

Tentu kalau bicara keuangan, kita tidak bisa lepas dari yang namanya perbankan. Kemajuan teknologi perbankan tentu sangat membantu kita untuk mempermudah dan merencanakan berbagai urusan finansial.

Saya termasuk orang yang suka mengikuti perkembangan teknologi karena pasti membuat hidup lebih mudah. Sejak tahun 2005 saya sudah mempunyai internet banking, tujuannya tentu agar bayar-bayar ini itu nggak pakai antre di ATM, dulu antre di ATM bisa satu jam, belum pas transaksi butuh waktu 10 - 15 menit sendiri untuk pembayaran berbagai rutinitas bulanan.

Begitu punya internet banking semua bisa dilakukan tanpa harus ke ATM. Ke ATM cukup ambil uang tunai saja. Selain itu dengan internet banking jadi nggak perlu ke bank buat cetak buku tabungan, bisa cek mutasi sendiri. Juga bisa mengunduh rekening koran.

Dan teknologi perbankan mengalami kemajuan secara cepat. Di tahun 2012 saya pun mendaftar mobile banking. Sekali lagi ini sangat mempermudah urusan finansial saya. Kini semua ada di genggaman. Di mana aja dan kapan aja bisa transaksi.

Dalam perencanaan kami, di bulan April 2020 berniat merenovasi rumah, dengan rencana anggaran yang cukup besar. Kami punya sedikit simpanan dan rencananya juga dengan tambahan pinjaman dari bank.

Tapi rencana tinggal rencana tetiba di bulan Maret 2020 pandemi global. Awalnya kami masih santai, setelah 2 minggu #bekerjadirumahaja tampaknya sudah kembali normal. Ternyata diperpanjang hingga 3 bulan. Tapi masih optimis, semua berakhir di bulan Juni 2020.

Semakin hari, saya tidak melihat titik terangnya. Melewati 3 bulan pandemi, pendapatan mulai menurun.

Saya punya usaha dagang online, yang kalau bulan puasa panen, selama Ramadan kemarin pembeli bisa di hitung dengan jari.

Tampaknya renovasi rumah, bukan lagi perencanaan jangka pendek. Karena kemungkinan bila kondisi ekonomi belum juga membaik, uang tabungan bisa terpakai.

Di masa tak menentu ini kami mulai berpikir untuk merencanakan kembali keuangan kami. Harus mulai berpikir untuk investasi.

Sebelumnya sejak 2010, setiap kami punya uang lebih, kami investasi dengan membeli logam mulia. Tapi di masa sekarang, logam mulia terasa mahal sekali, malah mungkin lebih baik jual logam mulia daripada beli. Jadi kami mulai tertarik untuk mencoba investasi reksadana.

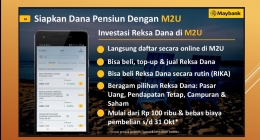

Namun tampaknya urusannya sulit, dan harus banyak nominalnya. Tentu di masa sekarang ini menyisihkan uang dalam jumlah besar itu nggak mungkin. Maunya ada bank yang bisa ikutan reksadana minimal Rp 100.000. Juga maunya nggak pakai repot-repot ke bank, isi form ini itu, cukup dari mobile banking saja.

Kami sudah sering cari-cari informasi tentang ini, selain belum nemu yang sesuai keinginan juga masih rada bingung dan takut. Karena di mobile banking yang saya punya tidak ada fasilitas untuk investasi reksadana.

Ternyata aplikasi mobile banking M2U dari Maybank ini tak hanya mempermudah berbagai macam transaksi di masa-masa yang memang terbatas untuk mobilitas, semua urusan maunya beres hanya dari rumah saja.

Saya tadinya agak nggak yakin apa reksadana yang ditawarkan di M2U ini sesuai dengan kebutuhan dan kemampuan saya. Ternyata memang sesuai dengan impian saya, bahwa bisa investasi minimal Rp. 100.000. Jadi saya bisa investasi berdasarkan kondisi keuangan saya.

Pas tau hal tersebut saya langsung tertarik untuk buka rekening M2U. Juga yang membuat hati senang, bisa buka rekening secara online. Maybank seperti menjawab keinginan saya.

Baiklah nantikan artikel saya selanjutnya, tentang pengalaman saya buka rekening M2U dan bagaimana saya mencoba investasi reksadana.

_______

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H