Laporan keuangan konsolidasi harus disusun untuk entitas yang dikonsolidasikan seolah-olah perusahaan tersebut dalah satu perusahaan oleh karena itu adanya eliminasi atau menghilangkan pengaruh atau efek transaksi antar afiliasi.

Pengaruh transaksi atas perusahaan afiliasi harus dieliminasikan dalam laporan keuangan konsolidasi perusahaan dikarenakan transaksi antar perusahaan tersebut akan mengakibatkan saldo akun resiprokal pada buku perusahaan afiliasi.

Kebanyakan transaksi antar perusahaan mengenai keuntungan dan kerugian suatu perusahaan afiliasi yaitu dapat dikelompokan menjadi 3 kelompok, antara lain :

1. Persedian

2. Aktiva Tetap

3. Obligasi

Menurut Alexandri (2009:135) Persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam satu periode usaha atau persediaan barang-barang yang masih dalam pengerjaan atau proses. Sedangkan menurut Sartono (2010:443) persediaan umumnya merupakan salah satu aktiva atau aset lancar yang jumlahnya cukup besar dalam suatu perusahaan.

Dari kedua pengertian diatas dapat disimpulkan bahwa persediaan adalah aset lancar perusahaan yang dimana dalam satu periode usaha tersebut persediaan sudah terjual sehingga laba antar perusahaan atas persediaan akhir akan terealisasikan dan harus dikoreksi. Penjualan tahun berjalan pertama kali bersumber dari persediaan awal, baru kemudian dari pembelian selama tahun berjalan karena itu laba antar perusahaan atas persediaan akhir direalisasi atas persediaan awal tahun berikutnya.

Transaksi persediaan adalah bentuk pertukaran antar perusahaan yang paling umum. Secara signifikan transaksi ini berkaitan dengan transfer persediaan sebagai berikut ini :

Transfer pada biaya perolahan

Pendapatan bersih konsolidasi tidak terpengaruh oleh jurnal eliminasi ketika transfer dilakukan dengan biaya karena pendapatan dan harga pokok penjualan dikurangi dengan jumlah yang sama.

Transfer dengan keuntungan atau kerugian

Ketika menggabungkan penjualan termasuk laba atau rugi, ada dua aspek dari eliminasi kertas kerja yang diperlukan dalam periode transfer untuk menyiapkan laporan keuangan konsolidasi.

1. Fokus Laporan Laba Rugi

Penjualan dan beban pokok penjualan. Pendapatan dari penjualan antar perusahaan dan beban pokok penjualan yang terjual yang dicatat oleh afiliasi yang menstranfer harus dihilangkan.

2. Fokus Neraca

Keuntungan atau kerugian atas penjualan antar perusahaan harus dihilangkan sehingga persediaan dicatat pada biaya bagi entitas konsolidasian.

Penjualan persediaan oleh suatu perusahaan kepada suatu perusahaan afiliasi menghasilkan akun resiprokal penjualan dan pembelian. Perusahaan mengakui pendapatan ketika direalisasikan, yaitu saat diperoleh. Agar pendapatan dapat diperoleh dari sudut pandang entitas konsolidasi, harus ada penjualan kepada entitas luar. Pendapatan atas penjualan antar afiliasi tidak dapat diakui sampai barang dagangan dijual di luar entitas yang dikonsolasikan.

Semua pendapatan dan beban yang dicatat oleh perusahaan yang terlibat harus dieliminasi seluruhnya dalam menyiapkan laporan laba rugi konsolidasian, dan semua keuntungan dan kerugian yang tercatat pada transfer tersebut harus ditangguhkan sampai barang tersebut.

Eliminasi pembelian dan penjualan antar perusahaan :

Sebagian besar perusahaan menggunakan sistem kontrol persediaan perpetual atau periodik untuk melacak persediaan dan harga pokok penjualan.

Jika sistem persediaan periodic digunakan, maka ayat jurnal yang digunakan di kertas kerja untuk eliminasi penjualan dan pembelian antar perusahaan adalah :

Penjualan (Debit)

Pembelian (Kredit)

Jika sistem perpetual yang digunakan, maka ayat jurnal yang digunakan untuk mengeliminasikan penjualan dan pembelian antar perusahaan tersebut adalah :

Penjualan (Debit)

Harga Pokok Penjualan (Kredit)

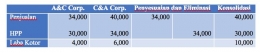

Berikut ini contoh soal eliminasi pembeliaan dan penjualan antar perusahaan

Asumsikan A&C Corp membentuk anak perusahaan C&A Corp .pada tahun 2017 untuk menjual produk khusus A&C Corp. Semua pembelian dilakukan oleh A&C Corp. dengan 20% diatas harga perolehan. Selama tahun 2017 A&C Corp. menjual barang dagangannya yang seharga $30,000 kepada C&A Crop menjadi dengan harga $34,000 dan C&A menjual semua barang dagangan kepada pelanggannya sebesar $ 40.000.

Ayat jurnal yang berhubungan dengan barang dagang dicatat terpisah oleh A7C Corp dan C&A Corporation :

Pembukuan A&C Corp.

Persediaan (Dr) $30,000

Utang Dagang (Cr) $30,000

Piutang dagang (Dr) $34,000

Penjualan (Cr) $34,000

HPP (Dr) $30,000

Persediaan (Cr) $30,000

Pembukuan C&A Corp :

Persediaan ( Dr ) $34,000

Utang Dagang ( Cr ) $34,000

Piutang Dagang ( Dr ) $40,000

Utang dagang ( Cr ) $40,000

HPP ( Dr ) $34,000

Persediaan ( Cr ) $34,000

Downstream adalah penjualan dari perusahaan induk atau parent company ke anak perusahaan atau subsidiary. Dimana jika harga yang terjadi antar perusahaan dikenakan sama dengan harga perolehan maka tidak ada permasalahan dalam penyusunan laporan keuangannya tetapi jika adanya perbedaan antara harga yang dikenakan dengan harga perolehan maka laporan keuangan harus disesuaikan dengan jurnal eliminasi.

Upstream Sales adalah kebalikan dari downstream dimana penjualan dari anak perusahaan (subsidiary) kepada perusahaan induk (Parent Company). Dampak dari upstream sales yaitu anak perusahaan anak perusahaan akan mengalami peningkatan penjualan, peningkatan harga pokok penjualan dan peningkatan laba kotor tetapi pendapatan baru bisa diakui jika penjualan kembali kepada pihak lain atau entitas lain sudah terealisasi.

Unrealized Profits From Downstream :

Penjualan dari perusahaan induk atau parent company ke anak perusahaan (subsidiary) akan meningkatkan penjualan perusahaan induk, harga pokok penjualan dan laba kotor tetapi tidak mempengaruhi pendapatan anak perusahaan sampai batang dagangan dijual kembali kepada pihak luar. Jumlah laba kotor pada barang dagangan yang dijual dihilit dan sisanya dalam persediaan anak perusahaan meningkatkan pendapatan perusahaan induk sehingga jumlah penuh harus dihilangkan dari laporan laba rugi perusahaan induk berdasarkan metode akuntansi ekuitas.

Jurnal penyesuaian didalam pembukuan perusahaan induk untuk mengeliminasi unrealized profit :

PT. A membeli persediaan pada tahun 201x seharga $ 8,000 dan menjual persediaan tersebut kepada anak perusahaannya selama tahun berjalan dengan harga $11,000. PT. A menjual persediaan tersebut ke Perusahaan lain seharga $13,000 pada 7 Feb 201x.

Penjualan (Dr) $11,000

HPP (Cr) $8,000

Persediaan (Cr) $3,000

Eliminasi penjualan hilir persediaan antar perusahaan :

Dimana penjualan oleh anak perusahaan kepada perusahaan induknya meningkatkan penjualan, harga pokok penjualan dan laba kotor anak perusahaan tetapi tidak mempengaruhi pendapatan operasi perusahaan induk sampai barang dagangan dijual kembali perusahaan induk ke entitas luar. Tetapi laba bersih perusahaan induk dipengaruhi pada tahun transfer persediaan dari anak perusahaan karena induk perusahaan mengakui bagian dari pendapatan anak perusahaan berdasarkan ekuitas. Jika anak perusahaan yang menjual adalah afliasi yang dimiliki 100% maka perusahaan induk akan menangguhkan 100% laba yang belum direalisasikan pada tahun penjualan antar perusahaan. Tetapi jika perusahaan induk hanya memiliki sebagian atau setidaknya 25% maka perusahaan induk hanya akan menolak bagian proporsi dari laba anak perusahaan yang belum direalisasikan.

Sumber :

Beams, Floyd A.Advanced Accounting, 11th edition, Pearson education, Prentice Hall

Budiharjo, Roy. Modul Akuntansi Keuangan Lanjutan II. Universitas Mercu Buana

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H