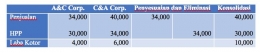

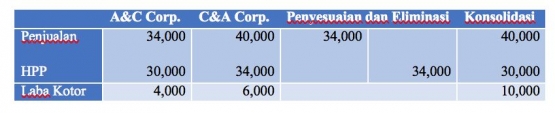

Downstream adalah penjualan dari perusahaan induk atau parent company ke anak perusahaan atau subsidiary. Dimana jika harga yang terjadi antar perusahaan dikenakan sama dengan harga perolehan maka tidak ada permasalahan dalam penyusunan laporan keuangannya tetapi jika adanya perbedaan antara harga yang dikenakan dengan harga perolehan maka laporan keuangan harus disesuaikan dengan jurnal eliminasi.

Upstream Sales adalah kebalikan dari downstream dimana penjualan dari anak perusahaan (subsidiary) kepada perusahaan induk (Parent Company). Dampak dari upstream sales yaitu anak perusahaan anak perusahaan akan mengalami peningkatan penjualan, peningkatan harga pokok penjualan dan peningkatan laba kotor tetapi pendapatan baru bisa diakui jika penjualan kembali kepada pihak lain atau entitas lain sudah terealisasi.

Unrealized Profits From Downstream :

Penjualan dari perusahaan induk atau parent company ke anak perusahaan (subsidiary) akan meningkatkan penjualan perusahaan induk, harga pokok penjualan dan laba kotor tetapi tidak mempengaruhi pendapatan anak perusahaan sampai batang dagangan dijual kembali kepada pihak luar. Jumlah laba kotor pada barang dagangan yang dijual dihilit dan sisanya dalam persediaan anak perusahaan meningkatkan pendapatan perusahaan induk sehingga jumlah penuh harus dihilangkan dari laporan laba rugi perusahaan induk berdasarkan metode akuntansi ekuitas.

Jurnal penyesuaian didalam pembukuan perusahaan induk untuk mengeliminasi unrealized profit :

PT. A membeli persediaan pada tahun 201x seharga $ 8,000 dan menjual persediaan tersebut kepada anak perusahaannya selama tahun berjalan dengan harga $11,000. PT. A menjual persediaan tersebut ke Perusahaan lain seharga $13,000 pada 7 Feb 201x.

Penjualan (Dr) $11,000

HPP (Cr) $8,000

Persediaan (Cr) $3,000

Eliminasi penjualan hilir persediaan antar perusahaan :