Siapa sebenarnya yang membeli hunian-hunian tersebut?

Apakah mereka sedemikian kaya sehingga stok uangnya seperti tak terbatas dan tak berseri?

===

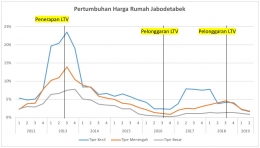

Penelitian oleh Bank Indonesia menemukan hal-hal menarik di balik fenomena meroketnya harga rumah. Sebagian besar pembeli pada periode tersebut sebenarnya menggunakan fasilitas pinjaman bank (KPR), yang artinya mereka tidak punya banyak uang. Namun mereka ternyata bisa membeli lebih dari satu rumah.

Uniknya lagi, bank pemberi pinjaman juga seperti tidak peduli. Mereka bersedia memberi pinjaman dengan asumsi bahwa harga rumah akan terus meningkat sehingga KPR akan semakin bernilai.

Pengusaha perumahan dengan cepat menangkap peluang. Mereka menawarkan berbagai produk perumahan dengan bermacam embel-embel. Sebagian bahkan berani menjual rumah yang belum jadi! Sampai-sampai ada istilah bahwa pembeli rumah saat itu sebenarnya sedang 'membeli gambar' karena rumahnya sendiri belum ada.

Perilaku tiga aktor ekonomi ini - konsumen, perbankan, dan pengembang perumahan - akhirnya berkelindan menciptakan tren harga rumah bak spiral yang makin hari makin menjulang tinggi.

===

Mengetahui hal tersebut, Bank Indonesia selaku otoritas makroprudensial tidak tinggal diam.

Pada September 2013, Bank Indonesia menerbitkan ketentuan baru yang sebelumnya belum pernah ada. Ia disebut Loan-to-Value atau disingkat LTV.

Sederhananya, LTV adalah persentase maksimal kredit yang boleh diberikan oleh perbankan (dibandingkan terhadap harga rumah). Sebagai contoh, apabila sebuah rumah ditawarkan seharga Rp1 miliar dan Bank Indonesia menetapkan LTV sebesar 70%, maka kredit perbankan yang boleh disalurkan untuk pembelian rumah dimaksud adalah senilai maksimal Rp700 juta.