Kala sedang asyik ngopi di lapak penjualan gorengan, seorang pria muda berusia sekitar 25-an menghampiri.

"Teh, sudah lama gak minjem?"

"Ogah ah! Gua sekarang gak mau utang lagi ke bangke. Capek mikirin bayarannya."

Bangke adalah singkatan dari Bank Keliling, atau disebut juga BK, diwakili oleh orang-orang berkeliling dari satu kampung ke kampung lainnya. Mereka menyasar pedagang kecil, seperti penjual gorengan dan kopi tempat saya nongkrong.

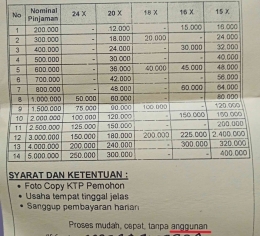

Brosur bank keliling menyatakan, syarat meminjam amat mudah:

- Fotokopi KTP.

- Tempat usaha dan tinggal jelas (dibuktikan dengan foto).

- Dan sanggup membayar angsuran secara harian.

Bank keliling menawarkan pinjaman realisasi cepat. Tidak bertele-tele dengan proses mudah dan tanpa anggunan (mungkin maksudnya: "agunan").

Tujuan pembiayaan usaha sangat jelas, yaitu untuk modal kerja.

Pada praktiknya, nasabah tidak hanya meliputi pedagang dan pemilik warung kecil. Bangke juga meminjamkan uang kepada warga sekitar, termasuk mereka yang menghuni rumah kontrakan. Untuk membayar uang sekolah anak atau alasan kepepet lainnya.

Masalah klasik terkait utang adalah pengembalian pokok pinjaman dan bunga, sekalipun dibuat ringan dengan skema angsuran harian.

Jadi, bangke menyediakan fasilitas pinjaman dengan sistem angsuran. Dibayar harian pula. Ringan, bukan?

Eh tapi, benarkah ringan bila dilihat dari tingkat suku bunga?

Menurut OJK, bunga pinjaman adalah imbal jasa atas pinjaman diberikan, ditentukan oleh Bank kepada debitur atau peminjam (sumber).

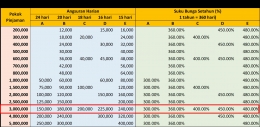

Umumnya bank keliling memberikan pinjaman mulai Rp200 ribu hingga Rp5 juta. Dengan pilihan tenor angsuran (pokok plus bunga) 15 hingga 24 hari. Pinjaman tempo pendek memiliki angsuran harian lebih besar daripada pengembalian lebih panjang.

Sebagai gambaran, pinjaman Rp3 juta diangsur dengan pilihan sebagai berikut:

- Jangka waktu 15 hari, angsuran Rp240 ribu per hari.

- Jangka waktu 16 hari, angsuran Rp225 ribu per hari.

- Jangka waktu 18 hari, angsuran Rp200 ribu per hari.

- Jangka waktu 20 hari, angsuran Rp180 per hari.

- Jangka waktu 24 hari, angsuran Rp150 per hari.

Meskipun berbeda jangka waktu, total pengembalian tetap sama yakni Rp3.600.000,00. Artinya, pinjaman Rp3 juta dikenakan bunga Rp600.000,00.

Jika menghitung jumlah bunga dibandingkan dengan pokok pinjaman awal, maka tingkat bunga adalah 17% selama 15-24 hari. Atau suku bunga flat harian sebesar 0,83% hingga 1,33% per hari. Ringan ya! Menurut perspektif jangka sangat pendek.

Tingkat suku bunga menjadi fantastis ketika nilai tersebut disetahunkan. Dengan asumsi 1 tahun = 360 hari, maka tingkat suku bunga menjadi: 300-480 persen per annum (p.a.)!

Itulah dasar pengenaan bunga salah satu bank keliling. Gambaran tersebut bukan generalisasi.

Tidak diketahui apakah mereka termasuk warga yang memiliki akses atau tidak, terhadap produk dan layanan jasa keuangan. Unbanked atau underbanked. Diketahui sebagian orang "mampu" membayar pinjaman dengan tingkat suku bunga super tinggi.

Dalam kasus berbeda, beberapa warga terjerat dalam lingkaran utang berbunga super tinggi. Misalnya, satu warga berutang ke bank keliling berbeda, demi membayar angsuran kepada bank keliling sebelumnya.

Lainnya mungkin demikian putus asa, sehingga melarikan diri atau melakukan perbuatan tidak pantas.

Pembiayaan Ultra Mikro

Apakah tidak ada pilihan pembiayaan lain dengan tingkat suku bunga wajar? Ada.

Yaitu Pembiayaan Ultra Mikro (UMi) yang disalurkan melalui, antara lain: PT Pegadaian (Persero), PT Bahana Artha Ventura, PT Permodalan Nasional Madani (Persero). Pendanaannya bersumber dari APBN, kontribusi Pemda, dan lembaga keuangan lainnya (kemenkeu.go.id).

Tersedia plafon pinjaman hingga Rp10 juta dengan tenor hingga 52 minggu. Tingkat suku bunga dikenakan 2-4%. Tidak jelas, apakah itu bunga per tahun atau spread di atas bunga deposito.

Pada satu kesempatan, anggota Komisi VI DPR Nusron Wahid menyinggung tentang bunga untuk nasabah ultra mikro. Pinjaman Rp2 juta, nasabah harus mengembalikan Rp2,6 juta setahun. Atau mencicil Rp50 ribu per minggu selama 52 minggu (berita dari laman Badan Layanan Umum Pusat Investasi Pemerintah).

Bunga 30% flat itu tetap lebih murah dari bunga kredit korporasi yang 8,42% p.a. di Maret 2022 (OJK).

Cara Memperoleh Pinjaman UMi

Pelaku usaha ultra mikro tidak perlu menyertakan agunan untuk mendapatkan pinjaman kelompok. Tanpa agunan karena ada mekanisme tanggung renteng di antara anggota. Peminjam juga mendapatkan pelatihan dan pendampingan.

Syarat memperoleh pinjaman mudah, yaitu WNI yang sedang tidak memperoleh pembiayaan dari lembaga keuangan/koperasi. Pelaku usaha ultra mikro memiliki izin usaha dari instansi pemerintah. Pinjaman diajukan melalui Lembaga Keuangan Bukan Bank (LKBB).

Sayangnya tidak terinformasi tentang kecepatan proses realisasi pencairan kredit ultra mikro ini.

Bisnis Gaya Menunggu Warung

Sampai artikel ini ditulis, di lingkungan tempat tinggal saya tidak terinformasi, apatah pembiayaan UMi menyentuh pelaku usaha ultra mikro. Takada perihal yang menandakan keberadaan program pembiayaan ultra mikro melalui LKBB itu.

Pelaku usaha ultra mikro dekat rumah saya tetap mengandalkan pembiayaan dari bank keliling. Bangke yang setia menghampiri. Door to door mendatangi warga agar menjadi nasabah pinjaman.

Andai saja petugas berkepentingan rajin mengunjungi warga dan menawarkan alternatif pinjaman proses cepat, mudah, tanpa agunan, dan dengan bunga lebih murah, maka --dapat diduga-- warga beralih ke model Pembiayaan Ultra Mikro (UMi).

Tidak sekadar menjalankan bisnis gaya tunggu warung, alias menunggu nasabah datang mengajukan pinjaman. Bisa jadi sosialisasi telah dilakukan, namun tidak diketahui mengapa tidak menyentuh warga di sekitar saya.

Akhirul Kata

Bank keliling alias bangke alias BK adalah kreditur dengan proses pinjaman cepat, mudah, dan tanpa agunan. Warga tidak keberatan atas (atau terpaksa menerima) bunga yang super tinggi. Proksi bank keliling tidak segan-segan menghampiri warga.

Tidak sedikit warga dan pelaku usaha ultra mikro terjerat utang kepada bangke. Tidak dari satu sumber, tetapi bisa lebih dari satu bank keliling.

Meskipun demikian, ada satu hal yang saya kagumi. Betapa pelaku usaha ultra mikro itu memiliki daya lenting hebat sehingga mampu mengatasi utang berbiaya super tinggi.

Di lain pihak, kemampuan tetap teguh dalam situasi sulit itu tidak "ditangkap" oleh Pembiayaan Ultra Mikro (UMi), yang notabene merupakan program pemerintah.

Diduga pihak berkepentingan enggan "blusukan". Door to door menerangkan dan menawarkan pinjaman kepada pelaku usaha ultra mikro. Berbisnis dengan gaya tunggu warung, menunggu pelaku usaha ultra mikro mengajukan pinjaman. Kemudian turun ke lapangan setelahnya.

Mudah-mudahan kegelisahan ini hanya potongan mozaik ihwal pelaku usaha ultra mikro yang terpinggirkan. Berlaku terbatas di area tertentu. Tidak menggambarkan keseluruhan keadaan usaha ultra mikro di Indonesia.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI