[caption caption="sumber : blog.allstates.com"][/caption]

“Kira-kira HPL-nya nanti sekitar akhir Januari 2016 atau awal Februari 2016 ya bu.”, begitu kata dokter kandungan waktu pertama kali datang. Rasanya sungguh luar biasa, Insya Allah saya akan menjadi ibu di tahun mendatang. Segala perencanaan dan pikiran tentang kemungkinan-kemungkinan yang akan terjadi kelak pada si jabang bayi menghiasi hari-hari saya kemudian.

Dari mulai menginstall aplikasi kehamilan pada handphone saya, hingga mengandai-andai jadi apa si anak kelak. Belum lagi soal persaingan kehidupan yang semakin tinggi dan kejahatan anak yang semakin marak. Semuanya sering jadi pembahasan sebelum tidur bersama suami.

Selain menyiapkan mental saya dan suami untuk mendidik dan mengawal tumbuh kembang si calon anak, kami juga sepakat bahwa pendidikan adalah komponen penting untuk menunjang si anak akan jadi apa kelak. Maka, hitung-hitung kasar soal biaya pendidikan anak menjadi perhatian saya dan suami kemudian.

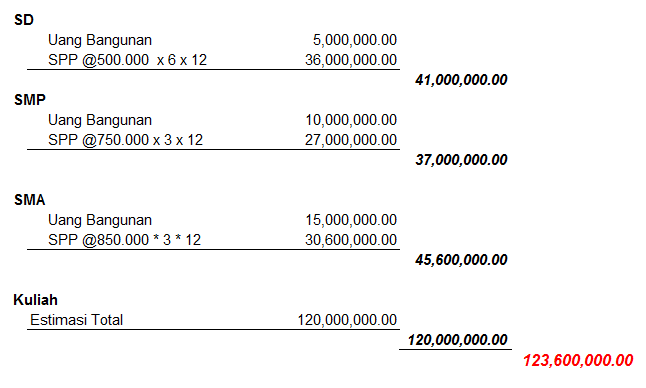

Pertama, kami memilih sekolah dan mencaritahu biaya untuk bersekolah di sana. Memang saat ini pemerintah sedang mengusahakan untuk mengadakan pendidikan gratis. Namun semua itu tidak serta merta seluruhnya gratis. Biaya inti yang disetorkan untuk sekolah negeri memang gratis. Namun ruangnya sungguh terbatas pada jumlah yang bisa diterima. Sehingga opsi pencarian pada sekolah privat menjadi poin penting perhitungan. Kami mengambil rata-rata biaya untuk sekolah yang sudah dipilih. Berikut hitungan kasarnya :

[caption caption="estimasi biaya kasar tanpa inflasi"]

Dari perhitungan di atas, bisa diestimasi kalau saya dan suami perlu menyiapkan dana sebesar 123.600.000. Sungguh jumlah yang fantastis. Tapi tunggu dulu. Jangan lupakan inflasi yang mungkin akan terjadi. Inflasi sendiri adalah suatu kondisi dimana harga barang secara umum mengalami kenaikan secara terus menerus atau terjadi peningkatan nilai uang. Artinya angka yang saya hitung sekarang sangat mungkin akan bertambah angkanya ketika anak saya kelak akan menjalani pendidikan.

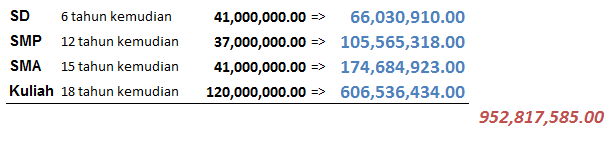

Angka inflasi sendiri sebenarnya banyak faktor yang mempengaruhi sehingga dapat mempengaruhi angkanya. bisa 5%, 15% atau 10%. Relatif tergantung perkembangan ekonomi. Untuk itu saya ambil di angka 10% sebagai angka yang menurut saya ideal. Berikut perhitungan kasar saya dengan angka inflasi 10%.

[caption caption="perkembangan biaya pendidikan dengan inflasi tahunan"]

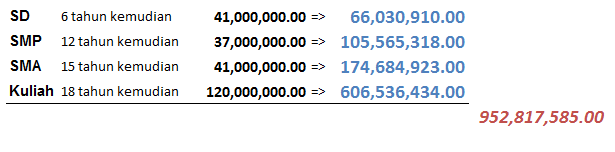

Dengan skema di atas, saya mengambil angka pada tahun terakhir untuk menghitung dana yang perlu dipersiapkan untuk menghadapi pendidikan anak. Misal, untuk mengambil biaya pendidikan anak pada saat SD, saya mengambil angka pada tahun terakhir anak kelak akan lulus. Artinya saya mengambil estimasi biaya pendidikan anak saat SD pada tahun ke enam. Pada saat SMP pun demikian, saya ambil angka saat 12 tahun kemudian. Dan seterusnya dan seterusnya sehingga didapat estimasi angka seperti berikut :

[caption caption="estimasi biaya total setelah inflasi"]

Dari perhitungan sederhana di atas bisa disimpulkan terdapat beberapa jangka waktu untuk melakukan investasi untuk mengamankan dana untuk rencana pendidikan. Banyak sekali skema investasi yang bisa kita gunakan. Berikut beberapa skema investasi yang mungkin akan saya dan suami gunakan. Beberapa darinya sudah saya gunakan untuk keperluan pribadi.

Sukuk Ritel

Adalah Surat Berharga Syariah yang diterbitkan dan penjualannya diatur oleh Negaa, yaitu Departemen Keuangan (depkeu). Dimana pemerintah akan memilih agen penjual dan konsultasi hukum rukuk ritel. Agen penjual haruslah wajib memiliki komitmen terhadap pemerintah dalam pengembangan pasar sukuk dan berpengalaman dalam menjual produk keuangan syariah.

Tenor untuk sukuk ritel ini adalah tiga tahun. Dengan imbalan bagi hasil yang bersifat flat sepanjang sukuk tersebut masih ada. Yang menjadi nilai lebih dari skema ini, sukuk dapat diperjualbelikan. Sehingga kepemilikannya bisa berpindahtangan dengan nilai benefit yang sama. Skema ini sangat cocok untuk jangka pendek. Saya menggunakan ini untuk renana pendidikan tingkat Sekolah Dasar.

Tabungan Emas

Emas sangat cocok jadikan investasi. Dengan nilainya yang fleksibel mengikuti inflasi dan deflasi yang terjadi di pasaran, maka memiliki tabungan emas dinilai lebih menguntungkan. Tabungan emas ini bisa dikelola sendiri dengan rajin membeli dan mengumpulkan emas dalam jumlah tertentu pada setiap siklus waktu tertentu. Atau disimpan dan dikelola oleh badan yang bisa dipercaya seperti bank.

Tabungan emas ini juga sifatnya fleksibel. Bisa dicairkan sewaktu-waktu jika memang diperlukan dengan cara digadaikan. Langsung cair dan langsung bisa digunakan. Saya rasa skema ini cocok sekali untuk jenjang SMP atau SMA kelak.

Reksadana

Untuk jangka waktu yang lebih lama saya akan mulai menabung reksadana. Pembelian reksadana dapat di lakukan melalui bank custody. Hal ini dapat saya lakukan dengan memberikan setoran berkala melalui bank custody yang telah saya pilih. untuk investasi jangka waktu yang panjang yaitu SMA dan kuliah saya akan memilih menabung reksadana saham. sedangkan untuk yang jangka menengah mungkin saya akan memilih reksadana campuran agar hasil tetap terasa.

Tabungan Pendidikan

Ini pilihan terakhir yang paling mudah. Sukuk ritel memiliki kekurangan untuk setor jumlah besar di awal. Emas memiliki minimum gram yang bisa disimpan untuk diinvestasikan. Sama juga seperti reksadana, memiliki minimum setoran yang harus dilakukan berkala. Sementara dengan tabungan pendidikan, kita bisa atur sesuka hati kita dan sesuai kemampuan kita untuk setoran berkala-nya. Lebih praktis dan tidak terlalu khawatir dengan setoran berjangka yang besar.

________________________

Selain soal persiapan dana pendidikan anak, saya dan suami juga akan memberikan pengarahan pada si anak kelak tentang berharganya sebuah beasiswa. Bukan hanya soal cara untuk menghemat biaya pendidikan anak nanti, tapi juga ini akan memberikan motivasi pada si anak untuk lebih termotivasi agar giat belajar dan lebih cerdas. Karena rata-rata beasiswa hanya untuk anak dengan kecerdasan tertentu (disamping soal ekonomi).

Selain motivasi beasiswa, saya dan suami bertekad dan berusaha untuk menjadikannya seorang pribadi yang mandiri. Mampu bertahan hidup dengan dana yang cukup serta mampu bersyukur. Semoga dengan penanaman mental mandiri, kelak anak saya justru bisa menghasilkan uang sendiri untuk memenuhi hasrat pendidikannya. Semoga saya dan suami mampu memberikan investasi leher ke atas untuk anak. Baik dari sisi pendidikan, moral, mental dan spiritual. Amin.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H