[caption caption="perkembangan biaya pendidikan dengan inflasi tahunan"]

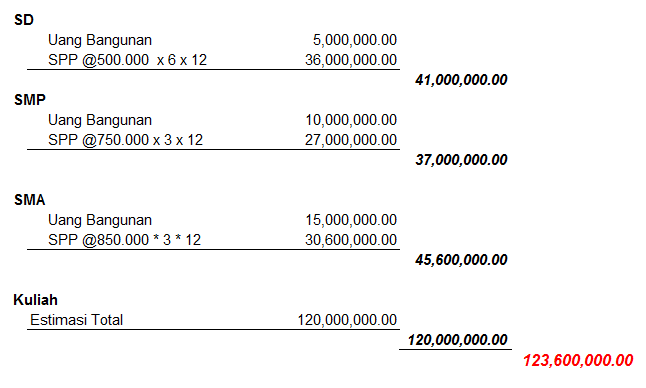

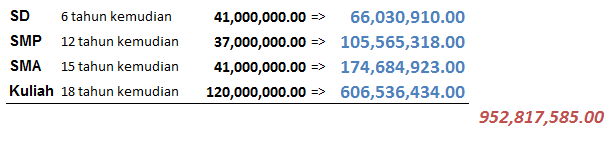

Dengan skema di atas, saya mengambil angka pada tahun terakhir untuk menghitung dana yang perlu dipersiapkan untuk menghadapi pendidikan anak. Misal, untuk mengambil biaya pendidikan anak pada saat SD, saya mengambil angka pada tahun terakhir anak kelak akan lulus. Artinya saya mengambil estimasi biaya pendidikan anak saat SD pada tahun ke enam. Pada saat SMP pun demikian, saya ambil angka saat 12 tahun kemudian. Dan seterusnya dan seterusnya sehingga didapat estimasi angka seperti berikut :

[caption caption="estimasi biaya total setelah inflasi"]

Dari perhitungan sederhana di atas bisa disimpulkan terdapat beberapa jangka waktu untuk melakukan investasi untuk mengamankan dana untuk rencana pendidikan. Banyak sekali skema investasi yang bisa kita gunakan. Berikut beberapa skema investasi yang mungkin akan saya dan suami gunakan. Beberapa darinya sudah saya gunakan untuk keperluan pribadi.

Sukuk Ritel

Adalah Surat Berharga Syariah yang diterbitkan dan penjualannya diatur oleh Negaa, yaitu Departemen Keuangan (depkeu). Dimana pemerintah akan memilih agen penjual dan konsultasi hukum rukuk ritel. Agen penjual haruslah wajib memiliki komitmen terhadap pemerintah dalam pengembangan pasar sukuk dan berpengalaman dalam menjual produk keuangan syariah.

Tenor untuk sukuk ritel ini adalah tiga tahun. Dengan imbalan bagi hasil yang bersifat flat sepanjang sukuk tersebut masih ada. Yang menjadi nilai lebih dari skema ini, sukuk dapat diperjualbelikan. Sehingga kepemilikannya bisa berpindahtangan dengan nilai benefit yang sama. Skema ini sangat cocok untuk jangka pendek. Saya menggunakan ini untuk renana pendidikan tingkat Sekolah Dasar.

Tabungan Emas