Pandemi Covid-19 yang masih berlangsung menjadi katalis disrupsi di berbagai lini kehidupan, termasuk dunia perbankan. Kebijakan pembatasan sosial menuntut masyarakat untuk beraktivitas secara terbatas dari rumah.

Ditambah, perkembangan industri keuangan dan teknologi di tingkat regional maupun global juga menjadi perhatian utama industri perbankan tanah air.

Menurut Internetworldstats, penetrasi internet di Indonesia pada akhir Maret 2021 mencapai 76,8% atau sebesar 212,35 juta pengguna.

Lebih lanjut, Newzoo mencatat terdapat 160,23 juta pengguna smartphone di Indonesia atau mewakili 58,6% dari total populasi. Hal ini menjadikan Indonesia menempati peringkat keempat dunia dalam hal pengguna smartphone terbanyak setelah China, India, dan Amerika Serikat.

Tidak heran, kehadiran bank digital semakin menjadi sebuah keniscayaan di tengah pergeseran preferensi nasabah yang menginginkan transaksi keuangan yang mudah, fleksibel, dan murah.

Pertanyaan berikutnya adalah, apa yang dimaksud dengan bank digital, seberapa siap perbankan dalam menghadapi tren ini, dan bagaimana respon kebijakan dalam menyikapi fenomena ini?

APA ITU BANK DIGITAL?

Mengacu pada UU Perbankan, bank merupakan lembaga intermediasi yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada pihak yang membutuhkan dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat.

Sejalan dengan pengertian tersebut, bank digital sejatinya tidak beranjak dari bank secara kelembagaan, terlepas dari perbedaan model bisnis yang dijalankan.

Bank digital secara lebih sederhana dipahami sebagai bank yang menyediakan serta menjalankan produk dan layanan kepada nasabah pada saluran elektronik sebagai media utamanya. Sehingga, bank digital akan lebih memfokuskan pada pemanfaatan jaringan internet dan mulai meninggalkan ketergantungannya akan jaringan kantor fisik.

Karena bank digital berbasis online dan melibatkan artificial intelligence (AI), maka aktivitas perbankan tradisional seperti pembukaan rekening dilakukan secara online melalui smartphone dengan tetap melalui proses verifikasi nasabah (know your customer).

Tidak dapat dipungkiri, bank digital lebih identik dengan user interface aplikasi mobile banking yang lebih user-friendly dan kekinian, produk serta fitur yang variatif, bebas biaya transaksi tertentu, dan reward menarik lainnya.

Begitu juga dengan produk pinjaman, pengajuan sampai pencairan pun dapat dilakukan melalui aplikasi. Bagaimana pun ragam operasionalisasi layanan bank digital, penerapan prinsip kehati-hatian (prudential banking) dan kepatuhan dengan ketentuan yang berlaku selalu menjadi prioritas.

Sampai dengan pertengahan tahun 2021, menurut OJK, setidaknya terdapat 14 bank digital di Indonesia dengan rincian tujuh bank fully digital, yaitu Jenius (PT Bank BTPN Tbk), Jago (PT Bank Jago Tbk), Digibank (Bank DBS Indonesia), TMRW (Bank UOB Indonesia), Wokee (PT Bank KB Bukopin Tbk), MotionBanking (PT Bank MNC Internasional Tbk), dan Aladin (PT Bank Aladin Syariah Tbk). Sementara tujuh bank lainnya tengah dalam proses go digital, yakni Bank BCA Digital, PT BRI Agroniaga Tbk, PT Bank Neo Commerce Tbk, PT Bank KEB Hana, PT Bank Allo Internasional Tbk, PT Bank Capital Tbk, dan PT Bank QNB Indonesia Tbk. Walaupun demikian, Bank-bank lain juga tengah bertransformasi untuk memperkuat cita rasa digitalnya dalam memberi layanan kepada Nasabah di tengah persaiangan yang begitu ketat.

RESPON KEBIJAKAN

Bank Digital menjadi salah satu strategi jitu untuk menumbuhkan literasi keuangan di Indonesia yang masih berada pada level 38%. Konsep branchless banking yang selama ini digaungkan untuk mendorong efisiensi layanan perbankan juga dirasa dapat terwujud melalui hadirnya bank digital yang memusatkan aktivitasnya pada platform digital terutama smartphone.

Hal ini cukup beralasan mengingat Indonesia, pada kuartal dua 2021, menduduki peringkat kedua negara paling lama dalam penggunaan aplikasi melalui smartphone Android dengan rata-rata selama 5,3 jam perhari, sebagaimana dikutip oleh App Annie.

Dalam beberapa kesempatan, Otoritas Jasa Keuangan (OJK) secara terbuka telah mendorong perbankan agar melakukan akselerasi transformasi digital yang mencakup strategi bisnis ke arah digital banking untuk meningkatkan daya saing dan efisiensi.

Tentu, aspek perlindungan nasabah dan keamanan data nasabah selalu menjadi komitmen untuk menjaga kepercayaan nasabah di tengah upaya meningkatkan inklusi keuangan. Baru-baru ini, pada 19 Agustus 2021, OJK mengumumkan penerbitan tiga aturan baru yang menunjukkan dukungan penuh dalam merespon perkembangan bank digital di Indonesia.

POJK No 12/POJK.03/2021 tentang Bank Umum

Pendirian bank berbadan hukum Indonesia, termasuk Bank digital, sejak POJK Bank Umum ini berlaku harus memenuhi modal disetor paling sedikit Rp10 triliun. Pertimbangan utama peningkatan modal disetor pendirian Bank adalah kontribusi optimal Bank bagi perekonomian nasional dengan operasional yang efisien dan profitable. Modal disetor minimum untuk bank digital merupakan langkah antisipatif yang sangat relevan untuk memastikan kesiapan fundamental bank dalam melakukan aktivitas digital yang tech-heavy.

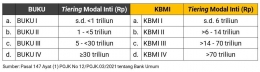

Namun demikian, bank existing sebelum berlakukanya POJK ini, termasuk yang tengah bertransformasi menjadi bank digital harus tetap mengacu pada POJK No. 12/POJK.03/2020 tentang Konsolidasi Bank Umum yang mengatur bahwa bank wajib memenuhi modal inti minimum Rp3 triliun dengan batas pemenuhan paling lambat tanggal 31 Desember 2022. Salah satu konsekuensi atas perubahan threshold minimum modal disetor adalah adanya reklasifikasi pengelompokan Bank Umum dari Bank Umum berdasarkan Kegiatan Usaha (BUKU) menjadi Kelompok Bank berdasarkan Modal Inti (KBMI).

Hadirnya bank digital memperluas jangkauan akses perbankan kepada masyarakat. Penyelenggaraan produk perbankan akan menekankan pada pendekatan berbasis risiko dari yang sebelumnya berbasis modal inti. Aturan ini memberikan penyederhanaan klasifikasi produk Bank menjadi produk bank dasar dan lanjutan.

Jenis produk bank lanjutan mencakup produk bank berbasis teknologi informasi, yaitu perbankan elektronik, layanan perbankan digital, dan layanan keuangan tanpa kantor dalam rangka keuangan inklusif.

Aturan ini juga memperkenalkan mekanisme instant approval dimana perizinan bagi Bank yang menyelenggarakan produk digital dapat dikecualikan dari kewajiban proyek uji coba terbatas (piloting review) dan persyaratan lainnya sebagaimana pengajuan izin produk bank lainnya.

Tentu, pengecualian ini berlaku bagi Bank yang memenuhi kriteria tertentu, yaitu memiliki tingkat kesehatan yang memadai berdasarkan kualitas manajemen risiko dan penerapan good corporate governance serta memiliki infrastruktur dan manajemen pengelolaan infrastruktur teknologi informasi yang memadai. Ini merupakan insentif bagi perbankan untuk semakin bergairah dalam mengembangkan inovasi digital untuk mendukung inklusi keuangan.

POJK No 14/POJK.03/2021 tentang Penilaian Kembali bagi Pihak Utama Lembaga Jasa Keuangan

Terkait dengan ecosystem-based banking dan keterlibatan pemegang saham dengan berbagai latar belakang pada beberapa bank digital, pada dasarnya bank memiliki ruang untuk menentukan strategi bisnis dengan memperhatikan fundamental keuangan, infrastruktur IT dan non-IT, sumber daya manusia, serta faktor non-finansial lainnya.

Selain kepemilikan oleh warga negara dan badan hukum Indonesia, kepemilikan asing atas bank digital juga telah diatur oleh OJK dimana pendirian dan/atau kepemilikan Bank oleh warga negara asing dan/atau badan hukum asing diwajibkan melalui kemitraan dengan warga negara Indonesia dan/atau badan hukum Indonesia.

Selain itu, fit and proper test terhadap calon pemilik Bank sebagai pemegang saham pengendali (PSP) baik dari dalam maupun luar negeri sangat krusial untuk memastikan komitmen, integritas, dan kelayakan keuangan. Hal ini sangat vital dalam menentukan keberlangsungan usaha serta pencapaian visi dan misi Bank kedepannya, tanpa terkecuali pengembangan bank digital.

Dengan demikian, hadirnya bank digital yang telah didukung dengan pola pengaturan yang bersifat principle-based dan forward looking diharapkan dapat mendukung industri perbankan yang lebih agile dan sejalan dengan misi mewujudkan efisiensi perbankan sehingga mencapai skala ekonomi yang lebih kompetitif.

Pada akhirnya, dalam menghadapi perkembangan teknologi informasi yang dinamis, dinamika industri keuangan yang semakin kolaboratif, dan pergeseran preferensi masyarakat akan produk keuangan yang semakin customer-centric, perbankan tanah air dituntut untuk semakin adaptif dalam menghadirkan digital banking dengan tetap menjaga aspek tata kelola dan prinsip kehati-hatian.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI