Bank digital secara lebih sederhana dipahami sebagai bank yang menyediakan serta menjalankan produk dan layanan kepada nasabah pada saluran elektronik sebagai media utamanya. Sehingga, bank digital akan lebih memfokuskan pada pemanfaatan jaringan internet dan mulai meninggalkan ketergantungannya akan jaringan kantor fisik.

Karena bank digital berbasis online dan melibatkan artificial intelligence (AI), maka aktivitas perbankan tradisional seperti pembukaan rekening dilakukan secara online melalui smartphone dengan tetap melalui proses verifikasi nasabah (know your customer).

Tidak dapat dipungkiri, bank digital lebih identik dengan user interface aplikasi mobile banking yang lebih user-friendly dan kekinian, produk serta fitur yang variatif, bebas biaya transaksi tertentu, dan reward menarik lainnya.

Begitu juga dengan produk pinjaman, pengajuan sampai pencairan pun dapat dilakukan melalui aplikasi. Bagaimana pun ragam operasionalisasi layanan bank digital, penerapan prinsip kehati-hatian (prudential banking) dan kepatuhan dengan ketentuan yang berlaku selalu menjadi prioritas.

Sampai dengan pertengahan tahun 2021, menurut OJK, setidaknya terdapat 14 bank digital di Indonesia dengan rincian tujuh bank fully digital, yaitu Jenius (PT Bank BTPN Tbk), Jago (PT Bank Jago Tbk), Digibank (Bank DBS Indonesia), TMRW (Bank UOB Indonesia), Wokee (PT Bank KB Bukopin Tbk), MotionBanking (PT Bank MNC Internasional Tbk), dan Aladin (PT Bank Aladin Syariah Tbk). Sementara tujuh bank lainnya tengah dalam proses go digital, yakni Bank BCA Digital, PT BRI Agroniaga Tbk, PT Bank Neo Commerce Tbk, PT Bank KEB Hana, PT Bank Allo Internasional Tbk, PT Bank Capital Tbk, dan PT Bank QNB Indonesia Tbk. Walaupun demikian, Bank-bank lain juga tengah bertransformasi untuk memperkuat cita rasa digitalnya dalam memberi layanan kepada Nasabah di tengah persaiangan yang begitu ketat.

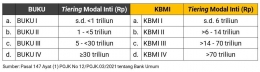

RESPON KEBIJAKAN

Bank Digital menjadi salah satu strategi jitu untuk menumbuhkan literasi keuangan di Indonesia yang masih berada pada level 38%. Konsep branchless banking yang selama ini digaungkan untuk mendorong efisiensi layanan perbankan juga dirasa dapat terwujud melalui hadirnya bank digital yang memusatkan aktivitasnya pada platform digital terutama smartphone.

Hal ini cukup beralasan mengingat Indonesia, pada kuartal dua 2021, menduduki peringkat kedua negara paling lama dalam penggunaan aplikasi melalui smartphone Android dengan rata-rata selama 5,3 jam perhari, sebagaimana dikutip oleh App Annie.

Dalam beberapa kesempatan, Otoritas Jasa Keuangan (OJK) secara terbuka telah mendorong perbankan agar melakukan akselerasi transformasi digital yang mencakup strategi bisnis ke arah digital banking untuk meningkatkan daya saing dan efisiensi.

Tentu, aspek perlindungan nasabah dan keamanan data nasabah selalu menjadi komitmen untuk menjaga kepercayaan nasabah di tengah upaya meningkatkan inklusi keuangan. Baru-baru ini, pada 19 Agustus 2021, OJK mengumumkan penerbitan tiga aturan baru yang menunjukkan dukungan penuh dalam merespon perkembangan bank digital di Indonesia.