POJK No 12/POJK.03/2021 tentang Bank Umum

Pendirian bank berbadan hukum Indonesia, termasuk Bank digital, sejak POJK Bank Umum ini berlaku harus memenuhi modal disetor paling sedikit Rp10 triliun. Pertimbangan utama peningkatan modal disetor pendirian Bank adalah kontribusi optimal Bank bagi perekonomian nasional dengan operasional yang efisien dan profitable. Modal disetor minimum untuk bank digital merupakan langkah antisipatif yang sangat relevan untuk memastikan kesiapan fundamental bank dalam melakukan aktivitas digital yang tech-heavy.

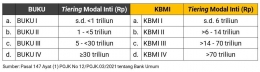

Namun demikian, bank existing sebelum berlakukanya POJK ini, termasuk yang tengah bertransformasi menjadi bank digital harus tetap mengacu pada POJK No. 12/POJK.03/2020 tentang Konsolidasi Bank Umum yang mengatur bahwa bank wajib memenuhi modal inti minimum Rp3 triliun dengan batas pemenuhan paling lambat tanggal 31 Desember 2022. Salah satu konsekuensi atas perubahan threshold minimum modal disetor adalah adanya reklasifikasi pengelompokan Bank Umum dari Bank Umum berdasarkan Kegiatan Usaha (BUKU) menjadi Kelompok Bank berdasarkan Modal Inti (KBMI).

Hadirnya bank digital memperluas jangkauan akses perbankan kepada masyarakat. Penyelenggaraan produk perbankan akan menekankan pada pendekatan berbasis risiko dari yang sebelumnya berbasis modal inti. Aturan ini memberikan penyederhanaan klasifikasi produk Bank menjadi produk bank dasar dan lanjutan.

Jenis produk bank lanjutan mencakup produk bank berbasis teknologi informasi, yaitu perbankan elektronik, layanan perbankan digital, dan layanan keuangan tanpa kantor dalam rangka keuangan inklusif.

Aturan ini juga memperkenalkan mekanisme instant approval dimana perizinan bagi Bank yang menyelenggarakan produk digital dapat dikecualikan dari kewajiban proyek uji coba terbatas (piloting review) dan persyaratan lainnya sebagaimana pengajuan izin produk bank lainnya.

Tentu, pengecualian ini berlaku bagi Bank yang memenuhi kriteria tertentu, yaitu memiliki tingkat kesehatan yang memadai berdasarkan kualitas manajemen risiko dan penerapan good corporate governance serta memiliki infrastruktur dan manajemen pengelolaan infrastruktur teknologi informasi yang memadai. Ini merupakan insentif bagi perbankan untuk semakin bergairah dalam mengembangkan inovasi digital untuk mendukung inklusi keuangan.

POJK No 14/POJK.03/2021 tentang Penilaian Kembali bagi Pihak Utama Lembaga Jasa Keuangan

Terkait dengan ecosystem-based banking dan keterlibatan pemegang saham dengan berbagai latar belakang pada beberapa bank digital, pada dasarnya bank memiliki ruang untuk menentukan strategi bisnis dengan memperhatikan fundamental keuangan, infrastruktur IT dan non-IT, sumber daya manusia, serta faktor non-finansial lainnya.

Selain kepemilikan oleh warga negara dan badan hukum Indonesia, kepemilikan asing atas bank digital juga telah diatur oleh OJK dimana pendirian dan/atau kepemilikan Bank oleh warga negara asing dan/atau badan hukum asing diwajibkan melalui kemitraan dengan warga negara Indonesia dan/atau badan hukum Indonesia.