"Pada Bulan Januari 2023, Pak Asep memutuskan untuk membuka warung yang menjual berbagai macam beras dari Petani. Untuk membuka warung, Pak Asep membayar sewa uang muka Ruko selama setahun sebesar Rp 6.000.000, selain itu Pak Asep juga membayar listrik Rp 100.000 per bulan. Beras yang tersedia untuk dijual di warung yaitu beras putih (Kode A101)dengan rincian 200Kg yang dibeli sebesar Rp 2.000.000 (@Rp 10.000/Kg) dan beras merah (Kode A102) sebesar 50 Kg yang dibeli Rp 1.000.000 (@Rp 20.000/Kg). Selama bulan Januari Pak Asep Berhasil menjual beras putih sebesar 150Kg seharga Rp 2.250.000 (@Rp 15.000/Kg) dan beras merah sebesar 50Kg seharga Rp 1.250.000 (@Rp 25.000/Kg)."

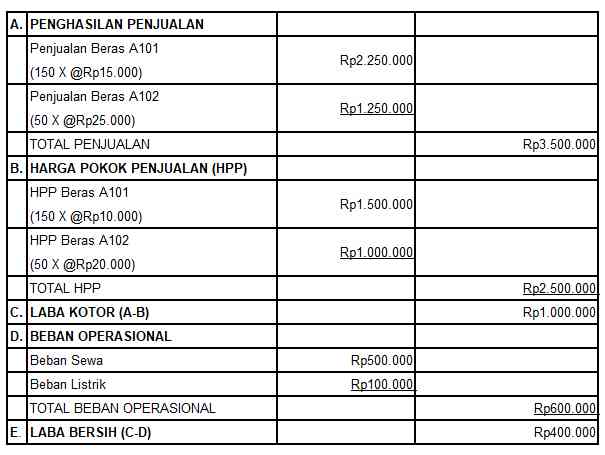

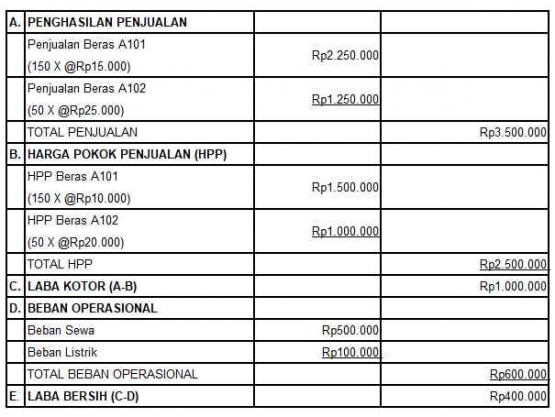

Berdasarkan contoh di atas pengeluaran lebih besar dari penghasilan, pengeluran sebesar Rp 9.000.000 (Rp6 juta + Rp2 juta + Rp1 Juta) dan penghasilan Rp 3.500.000 (Rp2,25 juta + Rp1,25 juta). Lantas apakah selisih Rp 5.500.000 merupakan kerugian? Mari kita lihat Laporan Laba/Rugi Warung Pak Asep.

Ternyata setelah meilhat Laporan Laba/Rugi Warung Pak Asep dapat menghasilkan Laba bersih sebesar Rp 400.000 selama bulan Januari.

Oleh karena itu, pengeluaran yang lebih besar bukan berarti mencerminkan Warung Pak Asep mengalami kerugian.

EVALUASI KINERJA OPERASIONAL USAHA

Evaluasi terhadap suatu usaha penting dilakukan untuk keberlangsungan usaha tersebut. Salah satu alat yang digunakan untuk evaluasi usaha adalah dengan melihat laporan keuangan.

Oleh karena itu, pencatatan atas semua transaksi wajib dilaksanakan bagi seorang pengusaha yang nantinya berguna untuk diubah menjadi suatu informasi (laporan keuangan).

Di mana laporan keuangan tersebut akan menjadi tolak ukur bagi seorang pengusaha untuk mengambil keputusan yang tepat dalam menjalankan bisnisnya.

Seperti contoh pada warung Pak Asep di atas, laba bersih yang dihasilkan dari usahanya hanya sebesar Rp 400.000 atau sekitar 11,42% dari total penjualan (Rp 400.000/Rp 3.500.000 X 100%).

Lantas apa yang harus dilakukan untuk meningkatkan laba bersih? Tentu saja dengan meningkatkan penjualan dan menekan atau mengurangi beban operasional.

Perlu diingat laba bersih yang dihasilkan jangan langsung digunakan untuk kebutuhan sehari-hari apabila tidak dalam keadaan yang memaksa.