Warung bukan istilah yang asing lagi di telinga. Bahkan warung sudah dikenal sejak kita masih kecil karena sering jajan di warung sedari masih anak-anak.

Warung hampir dapat dijumpai di setiap komplek perumahan, bahkan setiap komplek pasti setidaknya memiliki minimal 1 (satu) warung. Dengan banyaknya orang-orang yang membuka usaha warung, pasti dibalik usaha kecil ini merupakan usaha yang lumayan menjanjikan.

Jika Anda berminat ingin membuka usaha warung, tulisan ini mungkin dapat menjadi salah satu referensi bacaan Anda sebelum membuka usaha warung. Di dalam artikel ini akan membahas tentang tips membuka usaha warung agar tidak merugi.

Berikut 5 (lima) langkah sederhana yang penting dilakukan untuk mengontrol usaha warung agar tidak merugi, yaitu:

1. Melakukan pemisahan Aset (uang kas) untuk kebutuhan operasional warung dan kebutuhan rumah tangga sehari-hari.

2. Wajib melakukan pencatatan atas seluruh arus uang kas/barang dagangan yang masuk dan keluar.

3. Membuat nomor kode barang dagangan berdasarkan kategori barang yang dijual .

4. Membuat laporan laba/rugi sederhana untuk mengetahui hasil penjualan barang dagangan dan biaya operasional warung.

5. Adakan evaluasi terkait kinerja operasional warung setiap bulannya atau minimal 3 (tiga) bulan sekali.

PEMISAHAN ASET

Pemisahan aset seperti uang kas sangat penting dilakukan untuk mengontrol arus uang kas yang masuk dan keluar dalam kegiatan operasional warung.

Kegiatan operasional warung pada umumnya meliputi membayar uang sewa bangunan, membayar listrik per bulan, membeli barang dagangan, dan penjualan barang dagangan.

Pemisahan ini bertujuan untuk mengetahui apakah selama kegiatan operasional warung yang tidak dipengaruhi kebutuhan rumah tangga sehari-hari ini dapat menghasilkan keuntungan atau justru mengalami kerugian.

WAJIB MELAKUKAN PENCATATAN

Ingat pencatatan yang dilakukan hanya berhubungan dengan seluruh kegiatan operasional warung saja. Yang dimaksud arus kas masuk di sini adalah mencatat seluruh penghasilan dari penjualan barang dagangan, sedangkan arus keluar adalah mencatat seluruh biaya operasional seperti membayar sewa, membayar listrik, dan pembelian barang dagangan.

Pencatatan disarankan dilakukan secara terpisah yang dapat dibagi menjadi dua pos yaitu pos arus kas masuk (penjualan) dan pos arus kas keluar (pembelian barang dagangan).

Hal ini dilakukan agar memudahkan Anda dalam menelusuri transaksi yang berkaitan dengan penjualan dan pembelian barang dagangan serta pengeluaran biaya operasional yang berguna untuk membuat laporan keuangan.

MENGKODE BARANG DAGANGAN

Membuat kode barang dagangan ini bertujuan untuk melakukan manajemen barang dagangan dengan berbagai macam yang dijual (miasal puluhan jenis), mengefisienkan pencatatan dari penjualan barang dagangan, mengontrol persediaan barang dagangan yang masih ada di gudang, dan sebagai alat untuk memudahkan menghitung penjualan dalam pembuatan laporan laba/rugi.

Kode barang dagangan dapat dibuat berdasarkan kategori barang yang dijual seperti kategori sembako (A), makanan ringan (B), minuman ringan (C), alat mandi (D), alat tulis (E), dan lain sebagainya.

Contoh pengkodean pada kategori sembako adalah dengan di kode "A" yang nantinya diikuti dengan pengkodean angka misalnya sembako jenis beras dikasih kode "1" dan diakhiri dengan kode merek beras tersebut misalanya beras merek Lele Terbang dikasih kode "01" sehingga pengkodean barang dagangan sembako beras merek lele terbang adalah "A101".

MEMBUAT LAPORAN LABA/RUGI

Laporan laba/rugi merupakan sebuah alat yang umum digunakan untuk mengevaluasi kegiatan operasional usaha di semua industri.

Oleh karena itu, penting sekali bagi seorang pengusaha untuk melakukan pencatatan untuk diubah menjadi suatu informasi dengan membuat laporan laba/rugi agar mengetahui apakah usahanya dapat dipertahankan karena menguntungkan atau lebih baik ditutup selamanya akibat mengalami kerugian secara terus-menerus.

Perlu diingat pengeluaran (arus kas keluar) yang lebih besar dari penghasilan (arus kas masuk) tidak selalu menjamin warung mengalami kerugian bahkan justru warung tersebut mengalami keuntungan. Kenapa bisa begitu? Mari lihat kasus dibawah ini.

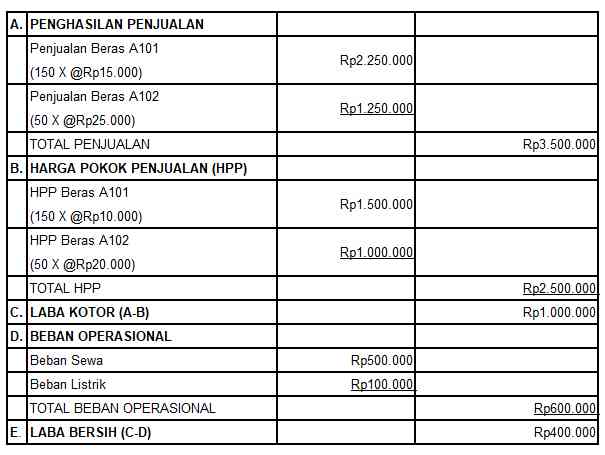

"Pada Bulan Januari 2023, Pak Asep memutuskan untuk membuka warung yang menjual berbagai macam beras dari Petani. Untuk membuka warung, Pak Asep membayar sewa uang muka Ruko selama setahun sebesar Rp 6.000.000, selain itu Pak Asep juga membayar listrik Rp 100.000 per bulan. Beras yang tersedia untuk dijual di warung yaitu beras putih (Kode A101)dengan rincian 200Kg yang dibeli sebesar Rp 2.000.000 (@Rp 10.000/Kg) dan beras merah (Kode A102) sebesar 50 Kg yang dibeli Rp 1.000.000 (@Rp 20.000/Kg). Selama bulan Januari Pak Asep Berhasil menjual beras putih sebesar 150Kg seharga Rp 2.250.000 (@Rp 15.000/Kg) dan beras merah sebesar 50Kg seharga Rp 1.250.000 (@Rp 25.000/Kg)."

Berdasarkan contoh di atas pengeluaran lebih besar dari penghasilan, pengeluran sebesar Rp 9.000.000 (Rp6 juta + Rp2 juta + Rp1 Juta) dan penghasilan Rp 3.500.000 (Rp2,25 juta + Rp1,25 juta). Lantas apakah selisih Rp 5.500.000 merupakan kerugian? Mari kita lihat Laporan Laba/Rugi Warung Pak Asep.

Ternyata setelah meilhat Laporan Laba/Rugi Warung Pak Asep dapat menghasilkan Laba bersih sebesar Rp 400.000 selama bulan Januari.

Oleh karena itu, pengeluaran yang lebih besar bukan berarti mencerminkan Warung Pak Asep mengalami kerugian.

EVALUASI KINERJA OPERASIONAL USAHA

Evaluasi terhadap suatu usaha penting dilakukan untuk keberlangsungan usaha tersebut. Salah satu alat yang digunakan untuk evaluasi usaha adalah dengan melihat laporan keuangan.

Oleh karena itu, pencatatan atas semua transaksi wajib dilaksanakan bagi seorang pengusaha yang nantinya berguna untuk diubah menjadi suatu informasi (laporan keuangan).

Di mana laporan keuangan tersebut akan menjadi tolak ukur bagi seorang pengusaha untuk mengambil keputusan yang tepat dalam menjalankan bisnisnya.

Seperti contoh pada warung Pak Asep di atas, laba bersih yang dihasilkan dari usahanya hanya sebesar Rp 400.000 atau sekitar 11,42% dari total penjualan (Rp 400.000/Rp 3.500.000 X 100%).

Lantas apa yang harus dilakukan untuk meningkatkan laba bersih? Tentu saja dengan meningkatkan penjualan dan menekan atau mengurangi beban operasional.

Perlu diingat laba bersih yang dihasilkan jangan langsung digunakan untuk kebutuhan sehari-hari apabila tidak dalam keadaan yang memaksa.

Tetapi, gunakanlah laba bersih tersebut untuk mengembangkan atau meningkatkan kapasitas warung untuk menghasilkan laba bersih yang lebih banyak di masa mendatang.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H