Modal ibarat nafas bagi pelaku usaha, baik modal berupa uang maupun ilmu untuk usaha yang ditekuni. Salah satu cara untuk memperoleh modal berupa uang adalah melalui pinjaman dari bank. Namun sayangnya tidak semua orang memenuhi kriteria untuk mengakses pinjaman di bank, atau biasanya disebut unbankable. Terkadang hal itu membuat keinginan membuka atau mengembangkan usaha menjadi terhambat. Padahal tidak semua usaha butuh modal yang besar untuk memulai atau mengembangkannya. Contohnya adalah usaha ultra mikro yaitu usaha mikro perseorangan, masih tergolong UMKM namun dengan skala yang lebih kecil. Biasanya mereka belum membutuhkan permodalan yang besar.

Pembiayaan Ultra Mikro yang selanjutnya disebut Pembiayaan UMi adalah jawaban atas dilema dan problematika mengenai pelaku usaha yang unbankable dan kebutuhan modal usahanya. Pemerintah melalui Badan Layanan Umum Pusat Investasi Pemerintah (BLU PIP) meluncurkan Pembiayaan UMi sejak tahun tahun 2017 yang bertujuan memberikan pinjaman modal bagi para pelaku usaha ultra mikro yang unbankable dan butuh modal usaha dengan jumlah yang relatif sedikit. Pembiayaan UMi disalurkan melalui Lembaga Keuangan Bukan Bank (LKBB) seperti PT. Pegadaian (Persero), PT. Bahana Artha Ventura (BAV), PT. Permodalan Nasional Madani (Persero), serta lembaga linkage seperti koperasi dan Lembaga Keuangan Masyarakat (LKM).

Melalui LKBB, diharapkan pelaku usaha unbankable yang mampu memperoleh pinjaman modal. Nantinya, pelaku usaha yang memperoleh pinjaman melalui Pemmbiayaan UMi atau selanjutnya disebut debitur, juga akan mendapatkan pendampingan usaha dari penyalur. Selain ditujukan sebagai upaya untuk mengembangkan usaha, hal tersebut juga bertujuan untuk meminimalkan risiko gagal bayar debitur.

Pembiayaan UMi adalah angin segar yang mampu memberikan harapan hidup bagi UMKM. Namun sayangnya, masih kurang populer dibandingkan dengan Kredit Usaha Rakyat (KUR). Hal itu Pembiayaan UMi masih relatif baru, oleh karena itu tak ada salahnya mengenal lebih jauh tentang UMi serta kesuksesan pelaku UMKM khususnya pemilik usaha yang masih tergolong ultra mikro dalam memanfaatkan Pembiayaan UMi.

Mengenal Pembiayaan UMi

Pembiayaan UMi merupakan program pemerintah untuk memberikan pinjaman pada usaha ultra mikro. Pembiayaan tersebut dapat diberikan melalui bentuk pembiayaan syariah maupun konvensional. Program tersebut diatur melalui Peraturan Menteri Keuangan (PMK) nomor 22/PMK.05/2017 tentang Pembiayaan Ultra Mikro, kemudian direvisi melalui PMK nomor 95/PMK.05/2018. Pembenahan terus dilakukan demi memenuhi kebutuhan dan tuntutan untuk penguatan dan simplifikasi proses bisnis, serta beradaptasi dengan digitalisasi Pembiayaan UMi. Oleh karena itu, pada Desember 2020 diterbitkan PMK nomor 193/PMK.05/2020 yang mengatur tentang Pembiayaan Ultra Mikro, sekaligus mencabut peraturan sebelumnya.

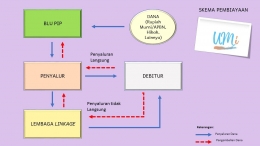

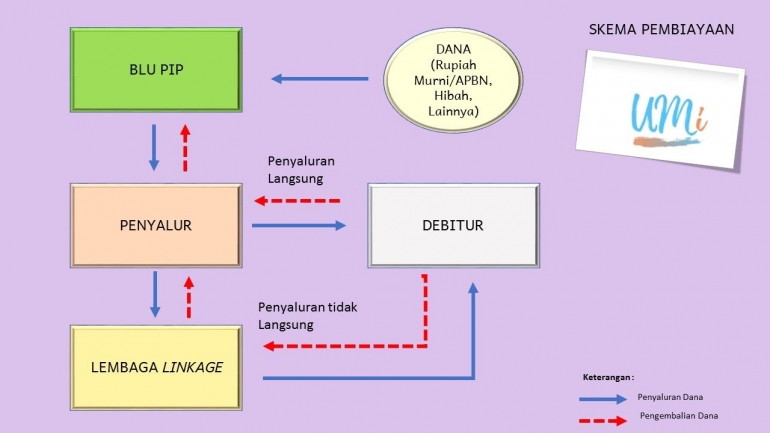

Pelaksana dari Program Pembiayaan UMi adalah BLU PIP yang berada di bawah naungan Direktorat Jendral Perbendaharaan Kementerian Keuangan. BLU PIP menjalankan fungsi sebagai koordinator untuk menghimpun dan menyalurkan dana. Pembiayaan UMi disalurkan kepada pemilik Usaha Ultra Mikro melalui penyalur. Maksud dari penyalur adalah LKBB yang ditunjuk oleh BLU PIP untuk menyalurkan Pembiaayaan UMi. Selanjutnya Pembiayaan UMi disalurkan oleh penyalur secara langsung ke debitur, maupun secara tidak langsung. Penyaluran tidak langsung disalurkan melalui lembaga linkage yang merupakan LKBB yang menjadi mitra penyalur yang selanjutnya baru disalurkan kepada debitur.

Penyalur yang dimiliki atau terafiliasi oleh pemerintah maupun pemerintah daerah dapat menyalurkan Pembiayaan UMi secara langsung maupun tidak langsung, pencairan dananya dapat dilakukan secara tunai atau dengan uang elektronik. Hal ini berbeda dengan penyalur yang tidak dimiliki atau tidak terafiliasi pemerintah, mereka hanya dapat menyalurkannya secara langsung dengan pencairan berupa uang elektronik. Tidak sekadar menyalurkan pembiayaan kepada debitur, penyalur dan lembaga linkage juga berkewajiban untuk melakukan pendampingan usaha kepada debitur. Bentuk pendampingan tersebut berupa pemberian motivasi, konsultasi terkait usaha, peningkatan kapasitas usaha dan SDM, serta berbagai pendampingan lainnya yang dapat mengembangkan usaha debitur.

Mengacu pada peraturan terbaru, plafon pinjaman melalui Pembiayaan UMi mencapai maksimal Rp 20 juta dari yang sebelumnya maksimal Rp 10 juta. Tujuannya adalah menfasilitasi debitur yang usahanya mengalami peningkatan namun mereka belum dapat mengakses pembiayaan melalui perbankan. Pembiayaan UMi dapat diakses secara individu maupun kelompok. Debitur individu berkesempatan menerima pembiayaan hingga maksimal Rp 20 juta, demikian pula dengan kelompok masing-masing amggota kelompok dapat menerima Pembiayaan UMi maksimal Rp 20 juta.

Demi meminimalkan risiko, debitur individu bisa saja diminta untuk menyerahkan agunan. Hal ini berbeda dengan debitur kelompok karena mereka tidak perlu menyerahkan agunan, namun menggunakan sistem tanggung renteng. Melalui sistem tanggung renteng, apabila terdapat salah satu anggota yang tidak memenuhi kewajiban membayar pinjamannya maka selurung anggota yang harus menanggung kewajiban yang belum terbayarkan. Skema tersebut diharapkan dapat meminimalkan risiko gagal bayar atau wanprestasi dari para debitur.

Pinjaman melalui program Pembiayaan UMi ditujukan bagi usaha ultra mikro yang memenuhi kriteria yang telah ditetapkan. Kriteria pertama yang harus dipenuhi adalah usaha yang sedang diajukan belum pernah dibiayai oleh kredit program pemerintah bidang usaha mikro, kecil, dan menengah yang tercatat di SIKP (Sistem Informasi Kredit Program). Selain itu, usaha tersebut dimiliki oleh Warga Negara Indonesia yang dibuktikan dengan nomor induk kependudukan yang tertera di KTP elektronik atau surat keterangan pengganti KTP elektronik.

Terselip beragam manfaat dibalik Program Pembiayaan UMi bagi pelaku UMKM, khususnya pemilik usaha ultra mikro. Pemilik usaha dapat memperoleh pinjaman dengan syarat yang mudah dan proses yang cepat. Selain itu, terdapat pendampingan usaha bagi para debitur Pembiayaan UMi. Harapannya, kemudahan akses pembiayaan dan adanya pemndampingan dapat membantu para debitur mengembangkan usahanya.

Kisah Perjalanan Pemilik Usaha Ultra Mikro Bersama Pembiayaan UMi

BLU PIP melalui laporan tahunan 2020 yang dipublikasikannya melaporkan kinerjanya terkait penyaluran Pembiayaan UMi. Laporan yang bertajuk "Berkarya Di Tengah Pandemi" itu menjelaskan bahwa sampai dengan tahun 2020, jumlah debitur Pembiayaan UMi mencapai 3.440.045 orang. Jumlah debitur tahun 2021 juga mengalami peningkatan cukup pesat, per 9 Desember 2021 jumlah seluruh debitur mencapai 5.360.692 orang. Hal tersebut seperti disampaikan melalui laman Instagram resmi Pusat Investasi Pemerintah.

Di antara jutaan debitur Pembiayaan UMi, terdapat beberapa contoh kisah sukses debitur dalam bangkit dan mengembangkan usahanya. Kisah pertama datang dari Ibu Nini Komalasari yang biasa dipanggil Ibu Ninik. Ia adalah seorang penjual gorengan dan sosis bakar dengan modal terbatas. Hingga pada tahun 2017, Ibu Ninik memiliki kesempatan untuk mengakses Pembiayaan UMi. Pinjaman awal yang diterimanya sebesar Rp2.000.000 benar-benar dimanfaatkannya. Kini, omset usahanya mencapai Rp200-500 ribu per hari. Hasil usaha tersebut dimanfaatkannya untuk membiayai kehidipan sehari-hari, membayar kontrakan, membayar uang sekolah adiknya, serta sebagian disisihkannya untuk ditabung. Kisah Nini Komalasari ini dapat disimak melalui chanel Youtube "Ministry of Finance Republic of Indonesia" yang merupakan akun Youtube resmi Kementerian Keuangan Indonesia, serta website resmi Kementerian Keuangan.

Kisah selanjutnya datang dari Ibu Made Sri Rahayu yang berasal dari Pulau Bali. Melalui laman news.detik.com diketahui bahwa usahanya yang bergelut di bidang fashion terpuruk karena pandemi. Hal tersebut dikarenakan pembelian pakaian dan aksesoris dari UMKM Maharani Gaya miliknya menurun drastis. Ia pun berupaya mencari ide bisnis baru agar tetap memperoleh pendapatan. Banting stir menjadi penjual donat adalah pilihannya. Tak disangka, banyak pesanan berdatangan. Hal terseut memotivasinya untuk mengembangkan usahanya. Melalui Koperasi Krama Bali, ia dapat mengakses Pembiayaan UMi serta memperoleh pelatihan kewirausahaan. Perlahan usaha baru yang digelutinya mulai berkembang.

Tak kalah menarik, kisah selanjutnya datang dari Ibu Siti Khadijah dari Bogor. Banting stir dalam dunia usaha memang sangat wajar terjadi. Pelaku usaha memang harus pintar membaca peluang. Sama seperti Ibu Siti Khadijah yang mulanya berjualan sayur mayur segar lengkap dengan kebutuhan dapur lainnya, berganti haluan menjadi penjual nasi uduk. Penjualan sayur segarnya menurun karena orang-orang disekitarnya lebih memilih membeli sayur yang sudah matang. Akhirnya, ia dan suaminya memutuskan berjualan nasi uduk di malam hari. Usaha tersebut dirintisnya dari pinjaman modal melalui Pembiayaan UMi yang disalurkan oleh Koperasi Mitra Dhuafa (Komida).

Komida merupakan salah satu penyalur Pinjaman UMi yang berada di bawah pengawasan PT. Bahana Artha Ventura (BAV). Berbekal pinjaman sebesar Rp1.000.000,- (satu juta rupiah), Ibu Siti Khadijah dan suaminya berhasil memperoleh penghasilan bersih kisaran Rp300 ribu setiap harinya. Sama seperti Ibu Ninik, kisah Ibu Siti Khadijah juga dimuat dalam website serta Youtube resmi Kementerian Keuangan.

Itulah beberapa kisah diantara jutaan debitur lainnya. Berbekal modal kegigihan untuk berusaha serta dukungan modal melalui Pembiayaan UMi, mereka membuktikan bahwa pinjamaman yang mereka terima dapat dimanfaatkan dan dioptimalkan dengan baik.

Pembiayaan UMi Bangkitkan UMKM, Pulihkan Perekonomian Indonesia

Pelaku usaha ultra mikro adalah bagian dari UMKM yang turut memperkuat perekonomian Indonesia. Meskipun kapasitas usahanya masih relatif kecil, mereka tetap butuh bantuan permodalan serta bimbingan agar usahanya berkembang. Terkadang, mereka membuka usaha sekadar untuk dapat membiayai kebutuhan hidup sehari-hari. Hadirnya Pembiayaan UMi ibarat oksigen yang mampu membangkitkan denyut nadi mereka.

Pembiayaan UMi tak sekadar memberikan pinjaman modal berupa uang lantas dilepas begitu saja. Penyalur berupaya mendampingi usaha para debiturnya. Program ini secara tidak langsung menumbuhkan jiwa optimisme, serta kegigihan untuk bekerja. Usaha yang berhasil berkembang melalui Program Pembiayaan UMi, tentu dapat meningkatkan taraf hidup pelaku usaha yang masih tergolong ultra mikro. Naiknya taraf hidup dibarengi dengan naiknya daya beli yang berarti roda perekonomian berputar. Bukan hanya memulihkan perekonomian pada level individu, tapi Pembiayaan UMi turut berkontribusi pada pemulihan ekonomi secara nasional, serta menggerakkan roda perekonomian Indonesia.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H