Krisis Global Pada Tiap Dekade

Jika diurut sejak "Oil Crisis 1973-1975" yang menimbulkan resesi global, dalam tiap dekade (dasa warsa) selalu terjadi gejolak yang menimbulkan krisis. Pada dekade 1980, muncul Black Monday (selengkapnya klik di sini) pada 19 Oktober 1987; yang dimulai dari bursa Hongkong tetap kemudian menjalar ke bursa Eropa dan US serta Australia & New Zealand pada keesokan harinya. Pada 1997 terjadi krisis finansial Asia (Asian Financial Crisis) yang dipicu dari Bangkok akibat mata uang Baht yang mengalami depresiasi.

Tularannya tidak hanya dialami negara-negara ASEAN termasuk Indonesia, tetapi juga negara-negara di Asia Timur termasuk Korea Selatan, Taiwan, Jepang, Hongkong, dan Tiongkok.

Lanjutan dari krisis ini memicu gerakan Reformasi pada 1998 di Indonesia. Gerakan Reformasi ini mengakhiri masa kepresidenan (alm) Soeharto dengan rejim Orde Baru (Orba) dan menghadirkan era Reformasi Ekonomi dan Keuangan serta keterlibatan institusi multilateral seperti IMF (International Monetary Fund) yang mengikat pemerintah Indonesia untuk melakukan perubahan melalui Memorandum of Economic & Financial Policy (MEFP).

Pada dekade awal abad XXI, dimulai dengan munculnya gejala kegagalan Subprime Mortgage di US pada 2007, letusan dahsyatnya terjadi pada 2008 dengan bangkrutnya institusi keuangan global yang membawakan situasi Krisis Finansial Global 2008 (selengkapnya klik di sini).

Krisis dekade 1970 dipicu konflik Israel yang didukung USA dengan negara Mesir dan Suriah; kemudian memicu aksi boikot (embargo) supply minyak dari negara-negara penghasil minyak OPEC terhadap negara Barat (Western Countries) yang mendukung Israel. Penyebab Black Monday 1987 adalah pada "error trading program" tetapi kemudian direspon secara negatif oleh para investor dan spekulator pasar saham. Krisis finansial Asia sangat erat kaitannya dengan "serangan spekulasi" terhadap rejim nilai tukar tetap (fixed or pegged exchange rate) yang dianut negara-negara Asia.

Walaupun dalam kasus ini erat kaitannya dengan lemahnya fundamental perekonomian pada negara-negara yang akrab dengan sebutan Asian Tigers atau Economic Miracles (lihat artikel : Kehati-hatian Kini Merupakan Kepandiran Saat Krisis Menerpa). Juga perilaku pemegang kekuasaan dengan praktek "kolusi serta kartel" seperti disebutkan dalam artikel "The Myth of Asia's Miracle" yang ditulis Paul R. Krugman yang dipublikasikan sebelumnya (1994). Dugaan penyebab Krisis Finansial 2008 adalah perilaku yang "tidak layak" serta "shadow banking practice" dalam ekspansi kredit; hal ini bertentangan dengan karakter "prudent" pada sektor finansial.

Prediksi Pemicu Krisis Dekade 2010

Dekade 2010 pasca Krisis Finansial 2008, kondisi global sarat dengan kebijakan stimulus moneter seperti The Fed US (Quantitative Easing), Euro Central Bank (Assets Purchase Program) dengan atribut "Whatever it takes" (pernyataan Mario Draghi, Chief ECB), dan Stimulus Bank of Japan. Sementara China dengan program stimulus infrastruktur yang mengalirkan dana sejumlah USD 580 Miliar. Pertumbuhan PDB China memang sempat terangkat tetapi kemudian terjadi koreksi dan pada dua tahun terakhir sudah berada di bawah 7%; sementara Uni Eropa dan Jepang masih dalam perangkap pertumbuhan rendah pada kisaran 1.5% dan US mulai meningkat pada kisaran di atas 2%.

Ada dua kejadian yang sempat menimbulkan gejolak yaitu saat The Fed pada Mei 2013 mengindikasikan "Taper Tantrum Program" dan gejolak yang terjadi di bursa Shanghai pada pertengahan 2015; tetapi keduanya tidak sampai menimbulkan gejolak besar.

Gambaran (Peraga-1) berikut ini memberikan rangkaian krisis sejak dekade 1970 dan prediksi pemicu pada dekade 2010.

Peraga-1 : Letupan Krisis Dalam Tiap Dekade

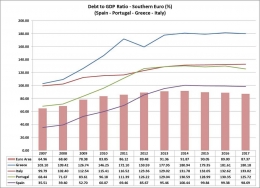

Peraga-2 : Rasio Utang Negara Uni Eropa (Bagian Selatan)

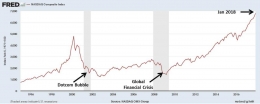

Kondisi indeks pasar saham US diberikan pada Peraga-3

Peraga-3 : Tren indeks saham NASDAQ

Setelah indeks turun saat "Dotcom Bubble" dan "Krisis Finansial Global 2008", indeks saham US meningkat pesat. Indeks pada awal 2018 telah mencapai lebih dari 4 (empat) kali posisi indeks pada 2009. Sementara perekonomian US hanya tumbuh pada kisaran 2% dengan terus mengalami defisit perdagangan. Kelak akan ditambah dengan peningkatan defisit anggaran akibat "tax cutting policy" yang akan dilakukan pemerintahan Donald Trump. Kebijakan pemotongan pajak mungkin akan menarik minat berinvestasi di US tetapi dengan ancaman defisit akan rawan menimbulkan "shock" pasar saham dan keuangan.

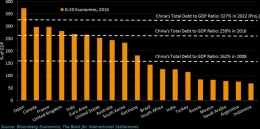

Perekonomian China yang harus melakukan "rebalancing" (pertumbuhan tidak mengandalkan investasi dan manufacturing, tetapi peningkatan konsumsi), ternyata menyimpan "bahaya laten" akibat peningkatan utang terutama non pemerintah seperti digambarkan pada peraga berikut ini.

Peraga-4: G20 Countries Debt (Public & Private) to GDP Ratio

Berdasarkan kajian IIF (Institute of International Finance), pada Triwulan-III 2017 utang publik dan private telah mencapai 294% dari PDB China, dibandingkan dengan 2016 yang mencapai 259%. Pada sisi lain, kinerja sektor private(korporasi) yang didominasi SOE (State Owned Company) tidak menunjukkan perbaikan seperti diberikan peraga berikut ini berdasarkan penilaian terhadap korporasi yang sudah "listed" di bursa Shanghai.

Peraga-5 : China SOE Performance

Dari kajian 2016, kurang dari 50% korporasi China yang "listed" berada dalam kondisi "healthy"; lainnya tidak sehat atau mencatatkan kerugian. Situasi tekanan utang dan kinerja korporasi ini membuat bursa saham Shanghai rentan dan mudah dihampiri gejolak.

Demam usaha rintisan (Start Up Fever) yang menjanjikan "gain" besar akan serupa dengan fenomena "Dotcom Bubble" pada awal abad XXI. Pertumbuhan pesat usaha rintisan pasca Krisis Finansial 2008 tidak berdampak pada dorongan pertumbuhan ekonomi dan pendapatan global. Sehingga sulit berharap pada hasil ataupun imbalan nyata usaha rintisan kecuali model "predator economy" yang lebih sering muncul dan dominan.

Ancaman laten berupa konflik datang dari wilayah "Middle East & North Africa" (MENA), wilayah yang kaya dengan sumber daya alam terutama migas tetapi selalu menjadi arena pertikaian yang membawa kesengsaraan bagi penduduk (ingat : Resource Curse). Eskalasi konflik yang muncul akan melibatkan negara besar yang cenderung memicu gejolak (volatility) krisis global.

Skenario Hadapi Ancaman Krisis

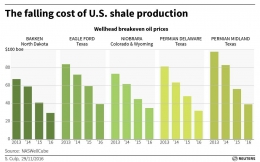

Apakah krisis di area MENA (Middle East & North Africa) akan berdampak pada gejolak serta peningkatan harga migas ? Peraga berikut ini akan memberikan gambarannya.

Peraga-6 : Shale Oil Production Cost

Dari peraga ditunjukkan bahwa pada akhir 2016 biaya produksi "shale oil USA" sudah berada di bawah USD 40; kenaikan harga minyak global pasti akan dimanfaatkan dengan peningkatan produksi "shale oil" yang selanjutnya akan menekan harga. Tindakan serupa juga akan dilakukan negara produsen minyak di Amerika Latin yang akan meningkatkan produksi. Dengan demikian ancaman krisis energi terutama kenaikan harga minyak dapat dieliminasi walaupun bukan berarti tidak ada.

Keberlanjutan dan kelanggengan (sustainability & viability) usaha rintisan (start up) memang rentan sehingga ancaman gejolak akan tinggi. Namun jika mencermati fenomena "DotcomBubble" terdahulu, dampak gejolak usaha rintisan tidak akan besar terhadap perekonomian Indonesia.

Gejolak di area Uni Eropa, dengan memperhatikan dampak tularan kasus utang Yunani, walaupun ada tetapi tidak akan besar. Pertimbangannya area Uni Eropa bagian Selatan bukanlah mitra dagang utama Indonesia; berbeda dengan Uni Eropa Utara (Jerman, Belanda, Perancis).

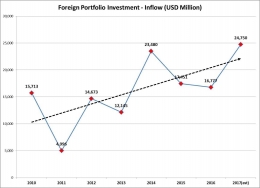

Untuk melihat ancaman dari China dan US, perlu memperhatikan posisi aliran investasi. Tidak dapat diingkari bahwa pada masa 2015-2017 telah terjadi tren peningkatan aliran masuk investasi portofolio (Foreign Portfolio Investment) seperti diberikan pada Peraga-7.

Peraga-7 : Foreign Portfolio Investment

Gejolak di China dapat menular ke kawasan ASEAN dan menimbulkan efek "capital flight"; tetapi juga aliran keluar dari China membutuhkan tempat tujuan dan Indonesia dapat menjadi pilihan dan memberikan dampak positif. (Lihat artikel : Modal Tinggalkan China Pindah ke Indonesia).

Cukup menarik untuk mengkaji efek perekonomian US terhadap Indonesia. Sejak Desember 2015 hingga Desember 2017 telah terjadi 5 (lima) kali kenaikan Fed Fund Rate tetapi tidak timbul gejolak yang berarti pada nilai tukar Rupiah (IDR) terhadap Dolar Amerika (USD). Demikian juga sikap proteksionis yang (akan) dikembangkan pemerintahan presiden Donald Trump tidak menunjukkan penurunan surplus perdagangan Indonesia terhadap US (lihat : US Census Bureau - Trade Balance US Indonesia).

Sementara kebijakan "cutting tax" justru menimbulkan kesan kurang menarik bagi korporasi akibat kondisi defisit anggaran dan perdagangan US. Ekspektasi imbalan yang tidak terwujud pada pasar saham dan finansial US akan menjadi pemicu "herding behavior" (dampak ikutan) yang menimbulkan aksi melepas saham atau aset yang menimbulkan "shock". Kembali efek gejolak ini akan sampai ke area Asia Pasifik termasuk Indonesia dan kemungkinan investor akan menarik portofolio investasinya atau sebaliknya berupa dampak positif akan ada aliran masuk investasi portofolio.

Dampak positif dari gejolak China atau US seperti dijelaskan di atas hanya akan terjadi jika investor global percaya terhadap ketangguhan dan keandalan fondasi perekonomian dan akan terus bertumbuh. Dalam menghadapi kondisi global yang rentan akan krisis, ada 3 (tiga) pilihan skenario yaitu Skenario Ulat Kaki Seribu, Skenario Rajawali, dan Skenario Bunglon. Skenario Ulat Kaki Seribu sesuai dengan yang dilakukan saat ini melalui kebijakan stimulus anggaran tetapi tidak agresif dalam defisit sehingga pertumbuhan hanya berada pada kisaran 5%. Dengan skenario Rajawali, perlu terobosan melalui defisit optimal (mendekati 3%) demi peningkatan investasi terutama pada infrastruktur berwawasan jangka panjang; dengan skenario ini pertumbuhan terdorong di atas 5.5%. Ada juga pilihan Skenario Bunglon yang ambigu dengan kebijakan stimulus anggaran; memilih defisit sesuai kebutuhan serta berharap dorongan pertumbuhan dari luar investasi misalnya dari peningkatan perdagangan global atau konsumsi.

Skenario perekonomian bukan sekedar pengulangan atau proyeksi dari masa lalu, tetapi merupakan pilihan langkah dengan berbagai kemungkinan "event-global" yang akan timbul. Termasuk langkah menghadapi gejolak krisis yang tidak cukup dengan kewaspadaan tetapi sudah disiapkan langkah antisipasinya.

Arnold Mamesah - 11 Januari 2018

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H