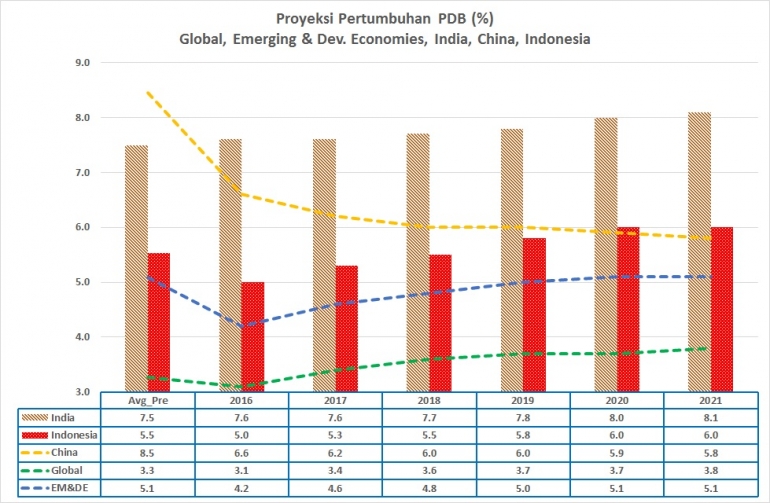

Dalam berbagai kesempatan, Presiden Jokowi dan Menteri Keuangan Sri Mulyani Indrawati (SMI) selalu menyebutkan bahwa pertumbuhan Indonesia termasuk Top-3 Global dengan peringkat tertinggi India, selanjutnya China dan Indonesia; seperti pada Peraga-1.

Peraga-1 : Proyeksi pertumbuhan Ekonomi (PDB : Produk Domestik Bruto) India, China, Indonesia pasca Krisis Finansial 2008

Rerata pertumbuhan pasca Krisis Finansial 2008 diberikan pada kolom pertama (Avg_Pre) dan selanjutnya proyeksi hingga 2021. Proyeksi pertumbuhan global pada kisaran 3,5%, rerata Emerging Market & Developing Economies berada pada kisaran 4,5 - 5% dengan kecenderungan naik. Sementara trend pertumbuhan China turun dan berada pada kisaran 6%; sedangkan India dan Indonesia trend-nya naik.

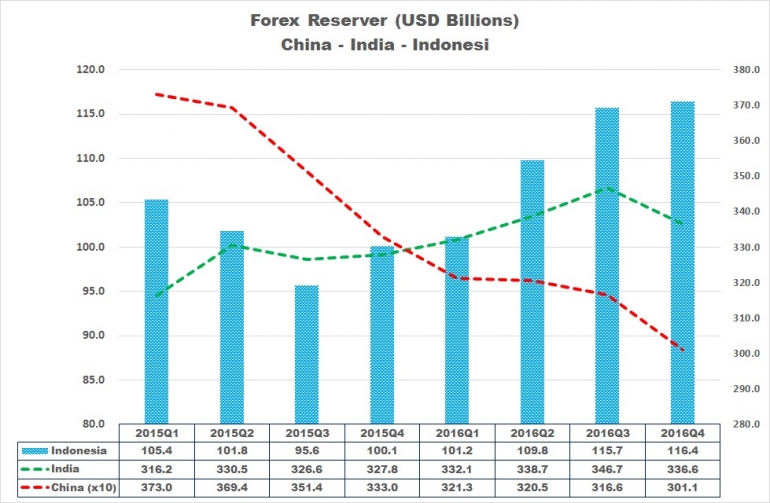

Posisi cadangan devisa China, India, dan Indonesia diberikan pada berikut.

Peraga-2 : Cadangan Devisa (Foreign Exchange Reserve) India, China, Indonesia

Cadangan devisi China dalam dua tahun terakhir terus berkurang; penurunan 2015-2016 hampir 10%. India dalam 2015 - 2016 naik hampir 3%, trend berbalik pada dua triwulan terakhir; sementara Indonesia mengalami trend naik sejak triwulan-3 2015, untuk 2015-2016 besarnya 16%.

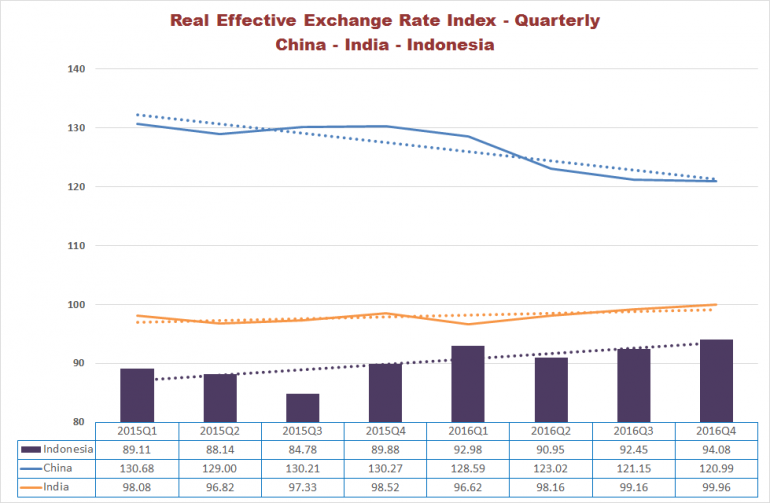

Pergerakan indeks nilai tukar Renminbi (China), Rupee (India), dan Rupiah (Indonesia) diberikan pada peraga berikut ini.

Peraga-3 : Indeks Nilai Tukar Efektif (Real Effective Exchange Rate Index)

Trend indeks Renminbi (China) turun (posisi akhir 2016 dibandingkan posisi akhir 2015 turun 7%); Rupee (India) naik 1,5% dan Rupiah naik 4,7%.

Posisi utang terhadap PDB dan utang eksternal diberikan pada peraga di bawah ini.

Peraga-4 : Rasio utang terhadap PDB dan posisi utang eksternal

Pada akhir 2016, -osisi rasio utang terhadap PDB India berada di atas ambang batas 60% (68,5%); China 48,3% dan Indonesia 27,7%. Sedangkan posisi utang eksternal terhadap total utang China dan India pada kisaran 37-38%, Indonesia di bawah 30%.

Kondisi mencemaskan terjadi pada aliran dana masuk penanaman modal asing (FDI : Foreign Direct Investment) seperti pada peraga berikut ini.

Peraga-5 : Aliran Dana Investasi Langsung (FDI) (tahunan : Triwulan-2 ke Triwulan-2 tahun berikutnya)

Dalam masa Triwulan-2 2015 hingga Triwulan-2 2016 dibadingkan masa sebelumnya, aliran dana masuk FDI ke China, India, dan Indonesia turun; satu tahun sebelumnya hanya Indonesia yang turun.

Pertumbuhan ekonomi India, China dan Indonesia memang tergolong tinggi, jauh di atas rerata global. Tetapi mencermati posisi cadangan devisa dan indeks nilai tukar, posisi utang, dan aliran modal asing (FDI), ada kerentanan yang mengancam keberlanjutan pertumbuhan seperti diberikan pada Peraga-6.

Peraga-6 : Potret India - China - Indonesia (indikator pilihan)

Arnold Mamesah - 10 Januari 2017

(modifikasi judal dan caption : 10 Januari 2017 - 01:38)

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H