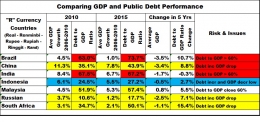

Malaysia mencatat kenaikan rasio 5% dan rerata GDP naik hampir 1%, sedangkan India berhasil menurunkan rasio 0,3% walaupun mencatat penurunan rerata GDP 0,3%. Sekedar mengingatkan, ambang batas rasio (threshold) utang adalah 60% (Euro Convergent Criteria); India berada pada 67,2% sedangkan Malaysia pada 57,4% (mendekati ambang batas), rasio Indonesia 27,2%.

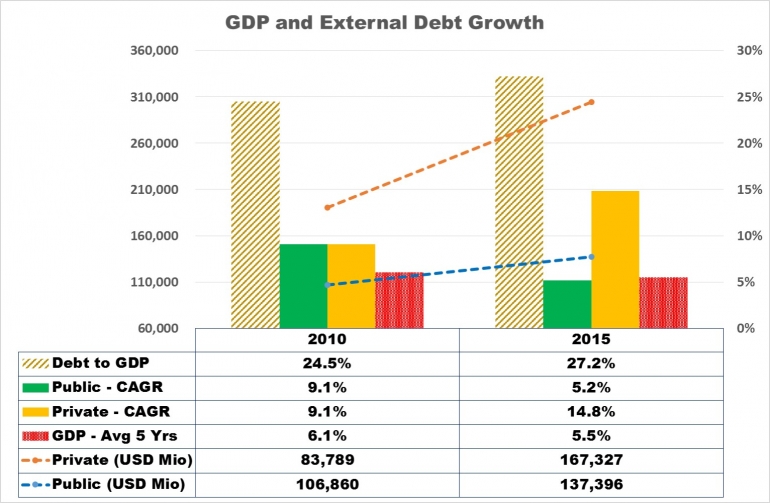

Rasio utang publik Indonesia dalam 5 (lima) tahun naik 2,7% dan rerata GDP turun 0,6%. Kinerja dan kondisi utang publik Indonesia, dengan melihat tabel di atas lebih baik daripada Brazil, Afrika Selatan, Rusia, bahkan China; jika melihat pada ambang batas dibandingkan dengan India dan Malaysia, ancaman utang publik Indonesia jauh lebih kecil. Dengan kondisi sektor swasta Indonesia yang masih dalam himpitan, ruang pemerintah untuk penambahan utang publik yang masih terbuka lebar akan merupakan jawaban atau "way out" dalam kondisi penerimaan negara tertekan dan tidak mencapai target.

Dalam pembahasan APBNP-2016, salah satu kebijakan yang diambil adalah pengurangan atau pemotongan anggaran belanja akibat pencapaian penerimaan pajak yang tidak mencapai sasaran. Pengurangan belanja akan melemahkan permintaan (demand) dan berlanjutnya menekan pendapatan dan pertumbuhan sektor usaha serta mengurani pendapatan tenaga kerja. Dengan demikian, perhitungkan dengan cermat dampak pemotongan anggaran.

Banyak pihak yang mengatasnamakan pembela rakyat, lembaga swadaya atau pengkajian termasuk pengamat, "pakar", dan analis perekonomia, bahkan kalangan kampus dan akademisi selalu menentang penambahan utang publik. Berbagai retorika anti utang yang disampaikan dengan metafora atau ilustrasi yang digunakan sangat tidak berdasar, minus kehadiran data atau fakta serta tanpa dukungan "Generally Accepted Principle".

Abaikan saja semua omong kosong alias "Non-Sense" tanpa dasar tersebut !

Sumber Informasi (dengan pengolahan).

Arnold Mamesah - 11 Juni 2016