[caption caption="Sumber Gambar: Mirror"][/caption]

Panorama Suram Pasca Krisis

Apakah dampak krisis keuangan dunia 2008 telah berlalu ? Dengan memperhatikan gejolak dan tekanan pertumbuhan, mengindikasikan dampaknya semakin panjang dan dalam. Deflasi komoditas dan fenomena "glut oil'' muncul hampir bersamaan dengan gejolak akibat utang jangka pendek. Utang tersebut timbul dari godaan "very low interest rate" aliran dana Quantatitive Easing Policy The Fed US yang mengalir ke berbagai penjuru global. Saat suku bunga akan dinormalisasi (baca : dinaikkan) timbul gejolak. Belum lagi "Pertarungan Mata Uang" (Currency Wars) demi persaingan ekspor pada pasar global yang berakibat fluktuasi nilai tukar. Yang sering dianggap penyebab adalah penurunan pertumbuhan ekonomi China; saat ini di bawah 7% (Triwulan-I 2016 pada angka 6,7%).

Dua lembaga keuangan dunia, World Bank dan IMF dalam prediksinya memberikan angka pertumbuhan perekonomian global 2016, setelah dikoreksi dari angka awal tahun, masing-masing 2,9% dan 3,2%, yang lebih rendah dibandingkan 2015. Penyebab utama penurunan antara lain deflasi komoditas dan energi, kondisi China, rentannya pertumbuhan ekonomi US akibat Strong USD (Nilai Tukar USD menguat terhadap mata uang utama seperti Euro, GB Pound, Yen Jepang, CAN$, AUS$ dan mitra dagang US lain termasuk IDR), serta kondisi Euro Area yang dipengaruhi tekanan utang di Yunani, dan Ukraina serta tekanan defisit anggaran di Spanyol, Portugal, Italy.

Negara-negara BRICS (Brazil, Rusia, India, China, South Africa) mengalami tekanan dengan Brazil, Rusia, South Africa merosot; India cukup dapat bertahan dengan pertumbuhan di atas 7% walaupun mengalami tekanan inflasi dengan defisit anggaran serta rasio utang yang tinggi.

Pada beberapa regional mengindikasikan tekanan yang bahkan menjadi lebih parah. Di Amerika Latin, Venezuela mengalami tekanan sangat parah; Argentina terus tertekan utang, Ecuador mengalami penurunan pertumbuhan; sementara Chile, Peru, Columbia, dan Mexico masih bertahan untuk tidak tertular dan tetap tumbuh.

Afrika Utara, Middle East dan Gulf Countries mengalami dampak penurunan harga minyak mentah; sementara Turkey dapat bertahan walaupun mengalami tekanan. Sementara kondisi East Asia (intinya pada Jepang, Taiwan, South Korea), Jepang masih berupaya keluar dari tekanan pertumbuhan; South Korea dan Taiwan mengalami tekanan akibat penurunan ekspor.

Belahan Selatan Asia (South Asia), Pakistan dan Bangladesh mengalami tekanan akibat deflasi komoditas termasuk negara sekitarnya yang mengandalkan pasar ekspor ke China. Sedikit berbeda dengan South East Asia (Asia Tenggara), khususnya Asia-5 (Indonesia, Malaysia, Phillipines, Singapore, Thailand). Singapore sebagai "trading-hub" perdagangan untuk regional, mengalami dampak penurunan ekonomi China; sementara Malaysia sedang mengalami gejolak politik. Tiga negara lainnya menunjukkan kondisi pemulihan.

Dengan memperhatikan pada kondisi tiga poros ekonomi global (Tripolar : US, Euro Area, dan China termasuk BRICS), kawasan seperti Latin America, Afrika Utara, Middle East & Gulf Countries, South Asia, East Asia, sepertinya panorama pelangi belum muncul; bahkan adagium Badai Pasti Berlalu masih membutuhkan waktu panjang.

Resep Tanpa Jaminan

Pasca Krisis Keuangan 2008, The Fed US menggunakan kebijakan stimulus moneter melalui Quantitative Easing. European Central Bank dalam menghadapi tekanan pertumbuhan Euro Area, dengan jargon "Whatever It Takes" (akan berupaya habis-habisan) menggunakan strategi Quantitative Easing dengan Assets Purchase Program serta dorongan perbankan melalui "negative interest rate" untuk "deposit fund". Hal serupa juga sudah lebih dahulu berlangsung di Jepang dalam upaya menanggulangi Liquidity Trap dan Balance Sheet Recession. Hasilnya masih jauh dari memuaskan karena tingkat inflasi masih rendah dan pertumbuhan tetap dalam tekanan. China berupaya melakukan transformasi pertumbuhan dengan meningkatkan konsumsi domestik; sementara pada sisi lain, tekanan pertumbuhan menimbulkan dampak pelarian modal (yang kemudian diprakirakan mengalir ke area lain yang menjanjikan imbalan lebih baik, lihat artikel : Modal Tinggalkan China Pindah ke Indonesia). Kondisi ini menunjukkan kemandulan kebijakan moneter dalam penanggulanan krisis.

Carmen Reinhart dalam artikel : The Post-Crisis Economy’s Long Debt Hangover menyarankan penyelesaian utang yang menyebabkan masalah Balance Sheet. Sementara Kenneth Rogoff (bersama dengan Carment Reinhart menulis buku : This Time Is Different : Eight Centuries of Financial Folly), dalam artikel : The Fear Factor in Global Markets, menunjuk pada Reformasi Struktural (Structural Reform); kebijakan ini umumnya akan mendapatkan hambatan secara politik. Reformasi Struktural, khususnya pada masalah perpajakan, telah menjadi resep Bank Dunia seperti digaungkan Sri Mulyani Indrawati (lihat artikel : Dirty Money and Development)

Paul Krugman memberikan resep masalah utang dengan cara memberikan tambahan utang agar "debtor countries" dapat membangun kemampuan untuk meningkatkan GDP dan dapat menyelesaikan tekanan utang yang dialami (Lihat artikel : Utang Bukan Beban Tetapi Investasi Harus!).

Tiada resep mujarab yang menjamin langkah pemulihan dalam menghadapi krisis berkepajangan. Bermula dari Krisis Keuangan yang berlanjut dengan Deflasi Komoditas dan Currency Wars hingga dapat timbul Great Deflation Crisis.

Panorama Pelangi Dalam Gejolak

Dalam gejolak global yang masih berlanjut, fenomena menarik terjadi pada perekonomian Chili, Columbia, Mexico (kawasan Latin America), Indonesia, Phillipine, dan Thailand (kawasan Asia Tenggara), dan Turkey. Untuk perbandingan, peraga-peraga berikut memberikan gambaran kondisi perekonomiannya.

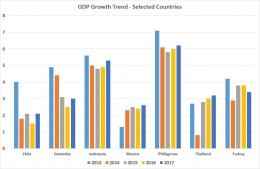

Peraga-1 : Pertumbuhan PDB (GDP)

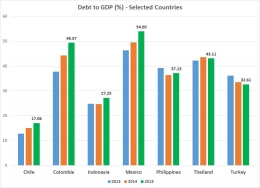

Peraga-2 : Rasio Utang Terhadap PDB

Rasio utang terhadap PDB tertinggi Mexico dan terendah Chile dan Indonesia.

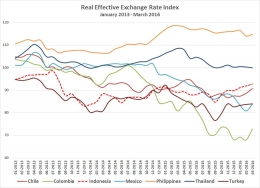

Peraga-3 : Indeks Nilai Tukar Efektif (Real Effective Exchange Rate Index)

Dari Peraga-1, Peraga-2, dan Peraga-3 dapat dilihat trend pertumbuhan, beban utang, dan pergerakan indeks. Nilai tukar merupakan indikator yang berfluktuasi, menggambarkan kondisi perdagangan dan aliran dana.

Pada tabel Peraga-4 diberikan kinerja mata uang masing-masing negara dengan cara membandingkan rerata indeks dalam rentang 12 bulan terakhir dan rerata indeks dalam rentang 3 bulan terakhir. Dari perbandingan tersebut dapat dilihat mata uang yang mengalami kenaikan atau penurunan; dan selanjutnya ditentukan peringkat berdasarkan tingkat penguatan (tertinggi peringkat-1); dan tingkat penurunan (terendah perangkat-7). Berdasarkan perbandiigan tersebut, Indonesia berada pada peringkat-1.

Peraga-4 : Perbandingan Kinerja Indeks Nilai Tukar Efektif

Trend pertumbuhan PDB Indonesia mulai naik; rasio utang masih di bawah 30% (ambang batas 60%), dan indeks nilai tukar meningkat; memberikan panorama pelangi untuk peningkatan pertumbuhan.

Sumber Informasi :

1. IMF Data Mapper (GDP Growth, Debt Ratio)

2. IMF Data Mapper (Real Effective Exchange Rate)

Arnold Mamesah - Laskar Initiatives

25 April 2016

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H